Hace años que me dedico al mundo de las inversiones. Mis resultados, si se me permite, me atrevo a decir que son ampliamente satisfactorios. No puedo decir un track record medio, ya que por temas de empresa, la inversión ha sido discrecional y cambiante en diferentes carteras. Este año, lo he cerrado con un 24% de rentabilidad. Mantener el riesgo controlado y bajo, es mi obsesión.

Si bien un 24% parece mucho…el mercado lo ha puesto MUY fácil. “Al César lo que es del César”. No confundamos una buena estrategia con un mercado alcista –esta frase debería estar tatuada en el pecho de todo inversor-.

Con todos mis años de experiencia, la frase que más me he escuchado es “¿qué puedo comprar que se gane pasta?” Y mi respuesta siempre es la misma: “depende del riesgo y del tiempo que se quiera estar expuesto”. El 99% de personas que me han preguntado eso, al final, nunca se deciden a invertir y siempre buscan el famoso “pelotazo” típico de la cultura hispana.

Si hiciera números de los amigos que me dijeron eso y con los que todavía hoy estoy en contacto…y me siguen preguntando, no sería improbable decir que ya habrían doblado su capital. Esto se debe al famoso interés compuesto.

Albert Einstein, un tío listo, decía que “el interés compuesto es la fuerza más poderosa de la galaxia”.

Al interés compuesto, le falta otro factor determinante, el tiempo. André Kostolany, uno de los grandes inversores de la historia y del cual recomiendo fervientemente su libro “El arte de reflexionar sobre el dinero”, decía: “Comprar títulos, acciones de empresas, tomarse unas pastillas para dormir durante 20-30 años y cuando uno despierta, ¡voilà, es millonario!”.

Este cocktail, produce resultados sorprendentes cuando uno es capaz de tomar perspectiva. ¿Qué quiere decir perspectiva? Una maratón empieza con un paso… Exactamente es eso. Empezar y dejar que el tiempo pase.

Vayamos a por los números…

El 90% de la gente piensa que invertir 50€ al mes durante 15 años, es una tontería. El pensamiento de la media de las personas es “total, por lo que puedo ahorrar…” y se olvidan del paso del tiempo y el comentado interés compuesto.

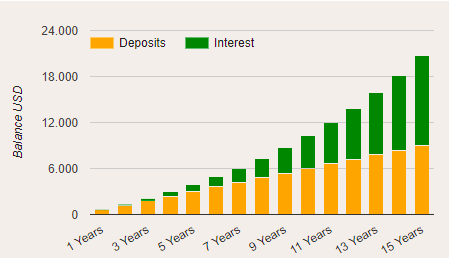

Vamos a los más simple… 50€ x 180 meses (15 años) son 9.000€. Solo con eso ya obtendríamos una cifra nada despreciable. ¿Qué pasa si le añadimos un poco de interés? Pongamos un 10% de interés anual (dependerá del tipo de inversión y riesgo que queramos adoptar). ¿Por qué un 10% anual? Mis objetivos siempre son obtener un 10% de rentabilidad media en 10 años. Esa referencia es muy usada en Estados Unidos para filtrar a los inversores profesionales. No es una locura si tenemos presente la evolución de los mercados a lo largo de su historia.

Sin interés…la cucaracha de la inflación (pongamos un 3% anual) nos comerá una buena porción de nuestros ahorros. Si bien es cierto que seguirán siendo 9.000€, no podremos comprar los mismo con ese dinero en 2020 que en 2035.

Veamos cómo evoluciona el protocolo de ahorrar cada mes 50€, a un interés del 10%, manteniéndolo durante 15 años:

Ahorrados: 9.000€

Intereses: 11.724€

TOTAL: 20.724€

¡Vaya! Resulta que ganamos más del doble de lo ahorrado en el transcurso de este tiempo.

Como podemos ver, el interés compuesto es una herramienta fundamental a la hora de ahorrar, y es algo que no se debe menospreciar. De igual manera, y por los años que llevo, no busquemos el “santo grial” de la inversión. Perseverancia, constancia y sentido común.

Warren Buffett, inversor con unos resultados envidiables, decía que de lo que más se arrepentía era de no haber comprado antes su primera acción…y eso fue a la edad de 11 años.

- Tres mensajes de guerra que salvan tus finanzas en tiempos de crisis - 15 mayo, 2025

- Actitudes financieras inadecuadas 1.0 - 4 diciembre, 2024

- EL MUNDO DE LAS INVERSIONES - 18 abril, 2020