Imagina que una entidad financiera te propusiera un producto con estas condiciones:

✅ Durante tu vida laboral, debes aportar una cantidad mensual sin falta.

✅ Si dejas de trabajar, puedes dejar de aportar, pero podrías perder parte de lo aportado.

✅ La entidad decide cada año cuánto debes aportar, generalmente incrementándolo.

✅ La entidad también decide cuándo podrás recuperar tu inversión.

✅ Solo podrás recuperar tu dinero mes a mes, sin la opción de retirar todo de una vez.

✅ La cantidad exacta que recibirás no la sabrás hasta el momento del cobro.

✅ Tus aportaciones no se invierten, se usan hoy para para pagar a otros inversores.

✅ La entidad te promete que habrá nuevos inversores aportando dinero para poder pagarte a ti cuando te toque cobrar.

✅ Cuando empieces a cobrar, si falleces y no tienes cónyuge legal, ni tienes hijos que aún no estén emancipados, la entidad se queda con la diferencia entre lo aportado y lo cobrado.

¿Contratarías este producto?, probablemente la respuesta sea un ROTUNDO NO.

Pues bien, este producto existe y se llama Seguridad Social (SS). Cada año, los trabajadores activos aportamos de forma obligatoria una cuota a la SS bajo estas condiciones, con la esperanza de que, cuando nos toque jubilarnos, haya suficientes trabajadores activos para financiar lo prometido.

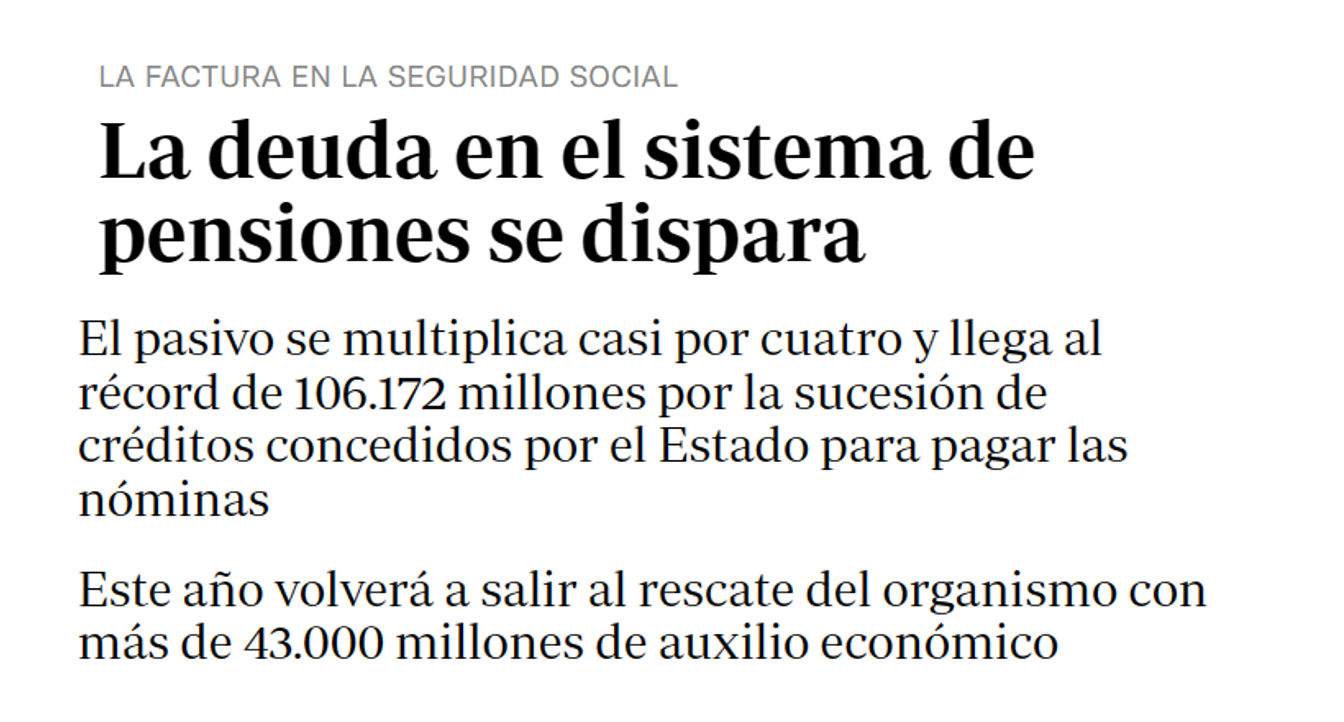

Según noticia publicada en ABC el 24/01/2024, la SS le debe al Estado 106 mil millones de euros, porque no recauda dinero suficiente cada mes para pagar las pensiones y este año se volverá a endeudar en otros 43 mil millones más para que le cuadren las cuentas.

Así que si la SS fuese una empresa privada estaría ya en quiebra técnica, ya que ingresa mucho menos cada mes de lo que tiene que pagar y estaría condenada a desaparecer.

Así que si la SS fuese una empresa privada estaría ya en quiebra técnica, ya que ingresa mucho menos cada mes de lo que tiene que pagar y estaría condenada a desaparecer.

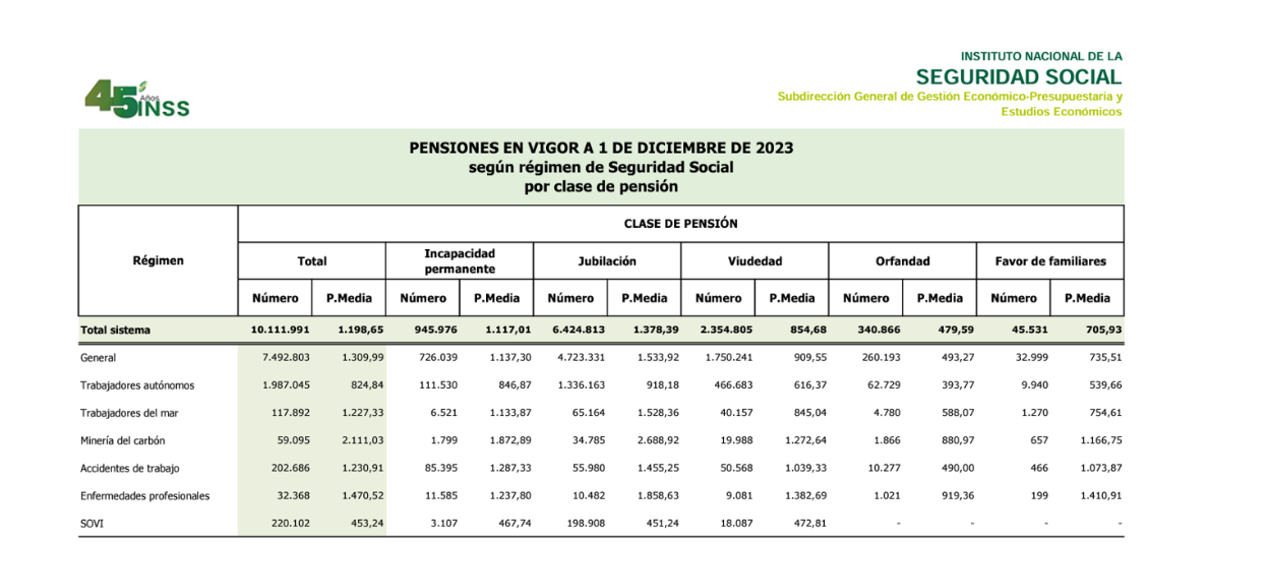

Según el Instituto Nacional de Estadística (INE), hay 10.111.991 pensionistas que reciben una pensión media de 1.198,65€

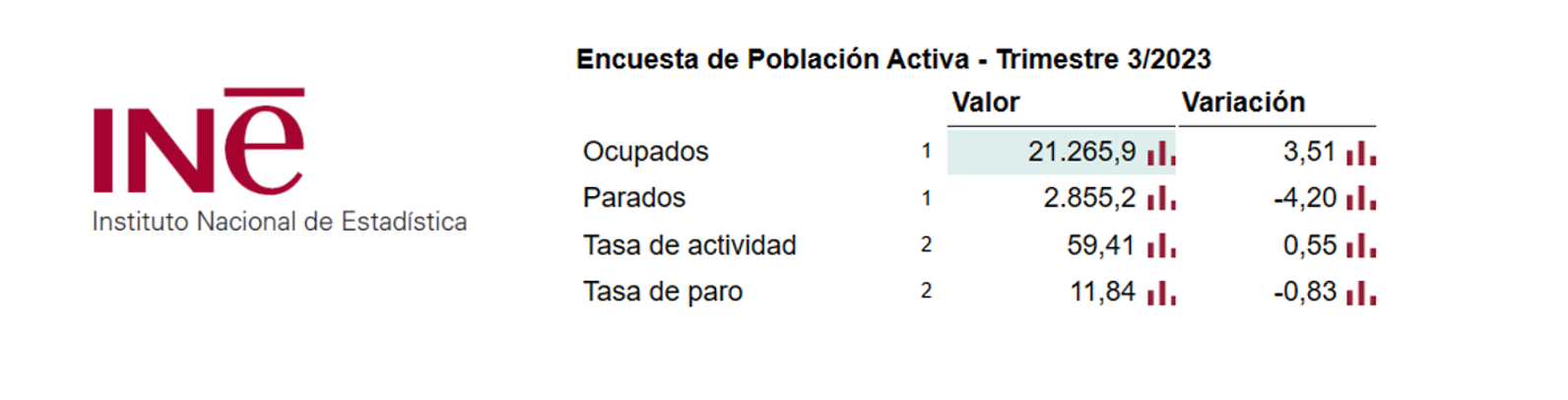

Y según la última encuesta de población activa publicada por el Instituto Nacional de Estadística en España hay 21.265.900 personas trabajando

Es decir existe actualmente en España 2,1 de trabajadores activos por cada persona que recibe una pensión en España y cada uno de esos 2,1 trabajadores debería aportar cada mes 570€ para que el sistema estuviese en equilibrio mínimo.

Es decir existe actualmente en España 2,1 de trabajadores activos por cada persona que recibe una pensión en España y cada uno de esos 2,1 trabajadores debería aportar cada mes 570€ para que el sistema estuviese en equilibrio mínimo.

Y eso no se está produciendo y va a ser muy difícil que se produzca, porque según un estudio del Parlamento Europeo, la natalidad está descendiendo y la esperanza de vida está aumentando y esta situación va a llevar al límite a la SS, que de momento parchea y capotea el temporal endeudándose con el Estado, pero esto no puede ser una solución para siempre.

Serían necesarias mínimo 4 personas activas cada mes, aportando cada una de ellas 300€ al mes a la SS, para que el sistema estuviese en equilibrio mínimo y las perspectivas demográficas son que para 2050 la media sea de 1 persona activa por cada persona que tenga que cobrar una pensión.

Y esto afecta a todo lo que tiene que pagar la SS que no son solo pensiones de jubilación, si no que también afecta a las pensiones de invalidez, pensiones de viudedad, de orfandad, etc…

Cuando mis clientes, especialmente mis clientes autónomos, me preguntan sobre la posibilidad de subir la cuota mínima que aportan a la SS, les explico todo esto y les lanzo la pregunta:

¿Sabiendo todo lo que te acabo de contar, aumentarías ahora la aportación sobre la cuota mínima que tienes que aportar a la SS?

Pues la respuesta en la mayoría de los casos vuelve a ser que NO.

¿Pero qué alternativas tenemos?

La mejor alternativa que tenemos los autónomos si queremos aumentar las coberturas que nos promete la SS, es convertirnos en AUTÓNOMOS PREMIUM, mediante un sistema mixto:

♦️ En el que aportes la cantidad mínima que te exige la SS cada año

♦️ En el que la diferencia que estés dispuesto a aportar de más, la aportes a productos financieros privados contratados por ti y para ti o tus herederos al 100%.

De esta manera vas a tener unas coberturas como mínimo iguales y muy probablemente mayores que las que te cubre la SS y lo más importante de todo por menos dinero que el que tendrías que utilizar para subir tu cuota de autónomo.

1️⃣ Asistencia Sanitaria Pública

La Sanidad Pública, es efectiva, nos da el servicio que necesitamos, pero no es eficiente, no nos lo da a la velocidad que a nosotros nos gustaría. Todos hemos sufrido alguna vez las temidas listas de espera. Y para un trabajador autónomo que sus ingresos dependen de él, es de vital importancia que los problemas de salud se solucionen lo más pronto posible.

Contratando un seguro de salud privado, ya no dependerás solo de la Sanidad Pública y tendrás mayor probabilidad de que tus problemas de salud se solucionen a mayor velocidad y volver a estar operativo para seguir generando los ingresos que necesitas.

2️⃣ Incapacidad Laboral Temporal

Son bajas temporales de menos de un año, pueden ser desde un día hasta de un año y que se pueden alargar como máximo hasta 18 meses. Cuando un autónomo se da de baja temporal, cobra el mismo porcentaje que un trabajador por cuenta ajena:

Los tres primeros días de baja no se cobra nada, a partir del cuarto hasta el día 20 te pagan el 60% de tu base de cotización de ese año y a partir del día 21 te pagan el 75% de tu base de cotización de ese año.

Pero normalmente, como un autónomo cotiza menos que un trabajador por cuenta ajena, las cantidades que recibe son de media mucho menores y además durante los dos primeros meses de baja tiene que seguir pagando su cuota de autónomo, pues la diferencia entre lo que recibe un autónomo estando de baja y lo que recibe un trabajador por cuenta ajena es elevada.

Además un autónomo puede tener compromisos laborales adquiridos que le obliguen a contratar a alguien que le sustituya para poder cumplir, por ejemplo, con unos plazos de entrega ya comprometidos, problemas que no tiene un trabajador por cuenta ajena, ya que ese problema se lo soluciona su empresa.

Así que la solución es contratar un seguro que te cubra la diferencia de lo que vas a recibir de la SS y lo que ingresabas cada mes antes de la baja y así te garantizas no solo cobrar el 60% o el 75% de lo que cotizas, sino el 100% de lo que estabas ingresando.

3️⃣ Incapacidad Laboral Permanente

La incapacidad laboral permanente total, que te impide trabajar en tu trabajo habitual para siempre, pero que no te impide trabajar en otro tipo de trabajos. Aquí la SS lo que hace es darte una paga permanente vitalicia del 55% de tu base reguladora, no de lo que cotizas ese año, si no de tu base reguladora que depende de los años cotizados y de las cantidades aportadas a la SS y de esa cantidad te pagarían el 55% cada año.

Un 55% de la base reguladora que representará una caída espectacular de tus ingresos mensuales hasta que encuentres otro trabajo, por eso el objetivo en esta situación es que de golpe te entre un dinero importante, que te permita vivir con tus mismos ingresos, un número determinado de años (3-5-10 años), para ganar tiempo y decidir con tranquilidad cual va a ser el siguiente paso profesional que vas a dar y no te tengas que ir a la calle a buscar el primer trabajo que encuentres porque la cobertura que te da la SS no es suficiente para mantener tu nivel de vida.

La incapacidad laboral permanente absoluta, que te impide trabajar en cualquier tipo de trabajo para siempre. Aquí la SS lo que hace es darte una paga permanente vitalicia del 100% de tu base reguladora, que dependerá de tus años cotizados y de la cantidad que lleves cotizada a la SS. Cantidad que será siempre inferior a lo que ingresabas antes de la baja por lo que hay que cubrir esa diferencia el máximo número de años posible.

Existen más bajas permanentes como la gran invalidez, que te pagarían un 140% de tu base reguladora porque necesitarías ayuda para las tareas básicas de tu día a día y bajas totales parciales que determinan un grado de pérdida de capacidad para trabajar e irán determinando en cada caso el porcentaje que se recibe de paga vitalicia, pero no profundizo más en ellas porque contratando un seguro de vida privado por la cantidad que cubra la diferencia entre lo que te va a pagar la SS y lo que ingresabas antes de la incapacidad total o absoluta, solucionarás este problema y podrás mantener el 100% de tus ingresos el máximo número de años posible.

4️⃣ Jubilación

Aquí el objetivo es calcular cuánto dinero extra debo tener cuando me jubile para cubrir la diferencia entre lo que ingresaba mientras estaba trabajando y lo que realmente me va a pagar la SS, y así poder mantener mi nivel de vida una vez jubilado.

Una vez que sepas la cantidad a conseguir, se contrata un producto financiero que invierta tus aportaciones y que gracias al interés compuesto te pueda dar una rentabilidad interesante para alcanzar tu objetivo con el menor esfuerzo económico posible.

5️⃣ Viudedad y orfandad

El 52% de tu base reguladora es lo que cobrará tu cónyuge en el caso de fallecimiento y un 20% si tienes un hijo, un 40% si tienes dos hijos y un 48% si tienes 3 o más hijos, en caso de orfandad siempre que los hijos no estén emancipados económicamente.

Puede que cuando llegue este momento no tengas cónyuge, o no tengas hijos o que estén emancipados y todo lo que deberían cobrar pase directamente al Estado que dejaría de pagar tu jubilación.

La importancia de este aspecto se calcula individualmente, con un mix entre un producto de ahorro y un seguro de vida en el que dejes como herederos a tu cónyuge e hijos, o a quien tú quieras, que recibirán el 100% de lo que hayas aportado en el producto de ahorro más el beneficio obtenido más la cantidad contratada en el seguro de vida.

En resumen, adoptar un sistema mixto donde aportes lo mínimo a la SS y destines el resto a productos financieros privados para cubrir la diferencia entre lo que te vas a recibir de la SS y tus ingresos previos, es el mejor camino para convertirte en un «Autónomo Premium»

- Porque el Estado igual que ha subido la edad de jubilación hasta los 67, puede que más adelante decida que nos tenemos que jubilar a los 70 o más años.

- Porque al igual que han aumentado los años cotizados para poder cobrar el 100% de la jubilación, puede volver a aumentarlos.

- Porque a día de hoy no sé con certeza cuando voy a poder jubilarme ni con qué cantidad me voy a jubilar.

- Porque no quiero poner mi futuro solo en manos de una empresa, que es el Estado y encima con su sistema de SS actualmente en quiebra técnica.

- Porque se usa mi dinero para pagar a otros, con la promesa de que otros aportarán en el futuro para pagarme a mí. No tengo garantías de que esto se pueda cumplir.

- Porque de todo el dinero que sale de mi bolsillo hacia la SS, no sé cuánto voy a recuperar. Puedo haber cotizado 38 años y solo cobrar un par de meses.

- Porque piden muchos requisitos para poder usar al 100% todas las coberturas que me ofrecen y no sé si los voy a cumplir el día que me haga falta.

- Porque la cuota mínima del autónomo no me cubre al 100% mis necesidades actuales ni las futuras.

- Porque subir la cuota del autónomo tampoco me cubre al 100% mis necesidades actuales ni las futuras.

- Porque todo lo que aporte a ese ahorro privado va a ser para mí o para mis herederos al 100%.

- Porque las coberturas privadas que contrate las podré usar al 100% desde el primer día, sin tener que esperar plazos como ocurre en la SS, que como no cotices 15 años y dos de esos años mínimo en los 15 antes de jubilarte no tienes derecho a pensión contributiva.

- Porque puedo aprovechar el efecto del interés compuesto que hace que mi dinero crezca de forma exponencial y obtener una buena rentabilidad, cosa que no sucede con tus aportaciones a la SS.

- Porque puedo aprovechar ventajas fiscales que hacen que mi rentabilidad sea mayor

Y lo más importante, puedes lograrlo con una aportación menor que lo que tendrías que aumentar tu aportación a la SS para cubrir lo mismo

Este artículo está basado en opiniones personales, no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Las previsiones, cifras, opiniones, técnicas y estrategias de inversión aquí reflejadas, se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos, condiciones actuales, expectativas futuras de los mercados y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, o para otros fines en ninguna jurisdicción.

Invertir en los mercados financieros implica un riesgo de pérdida y no hay garantías de que todo o parte del capital invertido sea reembolsado, ya que están sometidas a las fluctuaciones de los mercados financieros mundiales y de los tipos de cambio internacionales.

Cada persona debe valorar de forma independiente las consecuencias y determinar, junto con su propio asesor profesional, lo que considere adecuado para alcanzar sus objetivos personales.

- Invertir es Fácil. Planificar es Pro: El Salto del Fondo al Unit Linked - 15 marzo, 2026

- Pilotos hay muchos. Campeones, muy pocos. - 10 marzo, 2026

- Wall Street levanta el pie: menos promesas, más balances - 7 febrero, 2026