Los planes de pensiones son instrumentos de ahorro pensados para tener un complemento para nuestra jubilación, por eso por el camino no puedes disponer libremente de tu dinero salvo que sucedan algunas de las contingencias asociadas a un plan de pensiones, que son:

- La jubilación propiamente dicha.

- Incapacidad permanente total (te incapacita permanente para tu trabajo habitual pero no para otros trabajos)

- Incapacidad permanente absoluta (te incapacita permanentemente para cualquier trabajo)

- Gran dependencia (te incapacita permanentemente para cualquier trabajo y necesitas ayuda para las tareas básicas diarias de tu día a día)

- Desempleo de larga duración (si has agotado todas las prestaciones y no tienes derecho a ninguna prestación de tipo contributivo)

- Enfermedad grave de la persona que contrató el plan de pensiones (partícipe) o de alguno de sus ascendientes o descendientes en primer grado.

- Fallecimiento (Para los beneficiarios que hayas designado)

- A partir de 2025 se pueden rescatar las participaciones con más de 10 años de antigüedad.

Ahora que ya sabemos en qué casos podemos rescatar un plan de pensiones, es cuando toca coger la calculadora para ver la forma de pagar menos impuestos.

Vamos a ver primero porque es más breve, qué ocurre si la persona o personas que rescatan el plan son los beneficiarios en el caso de fallecimiento de la persona que lo contrató (el partícipe del plan de pensiones)

Lo primero es que tenemos que saber que si contratas un plan de pensiones tienes derecho a escoger a la persona o personas que quieres que sean tus beneficiarios, así como el porcentaje que quieres que corresponda a cada uno de ellos.

Lo segundo es que cuando heredas un plan de pensiones no tienes por qué rescatarlo en ese momento. Puedes continuar con el plan de pensiones y solo tributarás cuando decidas rescatarlo. Como por el camino no se pueden realizar aportaciones al plan, pues no hay que tributar nada hasta el rescate.

La tributación para los beneficiarios es la misma que para el caso de rescate realizado en vida por el partícipe que vamos a ver a continuación.

Vamos a ver ahora qué ocurre si la persona que rescata el plan de pensiones es la misma que lo contrató:

Al contrario que la mayoría de productos de ahorro e inversión que existen que tributan en IRPF en rendimientos del capital mobiliario, los planes de pensiones tributan en IRPF en rendimientos del trabajo, como si fuese un salario, en tramos que van desde el 19% hasta el 47% (cuota estatal) que puede subir a mayor porcentaje al añadir la cuota comunitaria.

Primer tramo hasta 12.450€ (19%) / Segundo tramo hasta 20.200€ (24%)

Tercer tramo hasta 35.200€ (30%) / Cuarto tramo hasta 60.000€ (37%)

Quinto tramo hasta 300.000€ (45%) / Sexto tramo a partir 300.000€ (47%)

Todo lo que se ha aportado cada año al plan de pensiones ha tenido una ventaja fiscal, que es que reduce la base imponible de los rendimientos del trabajo en la declaración de la renta.

Tomemos como ejemplo una persona con una base impositiva en rendimientos del trabajo por importe de 30.000€ y que haya aportado 1.500€ a un plan de pensiones.

Si no hubiese aportado nada al plan de pensiones, su base imponible sería de 30.000€ y el total de impuestos a pagar sería de 7.165,50€.

Si ha aportado al plan de pensiones 1.500€, su base impositiva serían los 30.000€ menos los 1.500€ aportados al plan es decir 28.500€ y el total de impuestos a pagar sería de = 6.715,50€.

Luego aportar 1.500€ al plan de pensiones ha supuesto un ahorro en impuestos de 450€ un 30% sobre lo aportado al plan de pensiones.

Esto quiere decir que tus aportaciones a un plan de pensiones realmente no han tributado, por eso cuando vas a rescatar un plan de pensiones tendrás que tributar por todo lo aportado y por todo el beneficio obtenido:

Imaginemos que una persona aporta a un plan de pensiones 1.500€ durante 30 años (total aportado 45.000€) y se ha desgravado cada año un 30% de esos 1.500€ (450€) en total se habrá desgravado 13.500€.

Supongamos ahora que el plan de pensiones tiene al final cuando quiere rescatarlo 80.000€

Cuando vayas a rescatar un plan de pensiones debes saber que todo lo que rescates en forma de capital (en dinero contante y sonante) se va a sumar a lo que cobres de la jubilación. Así que para poder seguir con el ejemplo tenemos que pensar que esta persona una vez jubilada tiene una base impositiva de 24.000€ que proviene de su pensión de jubilación.

Si una vez jubilado no rescata nada de su plan de pensiones, esta persona tributaría por sus 24.000€ en rendimientos del trabajo por un total de 5.365,50€ (un 22,35% sobre sus 24.000€)

Pero si hubiese rescatado ese año el plan de pensiones completo tributaría por 24.000€ + 80.000€ = 104.000€ y el total a pagar sería de 37.701,5€ (un 36,25% sobre los 104.000€) Pasa a pagar de un 22,35% a un 36,25% ese año, ha tenido una imposición mucho mayor que la que le correspondería.

Esto quiere decir que los 45.000€ de aportaciones que se han desgravado año tras año a un 30%, al final se han devuelto a un 36,25%. No he tenido ventaja fiscal, he tenido una desventaja fiscal.

Conclusiones:

En principio no es recomendable rescatar un plan de pensiones de una sola vez. Es mejor rescatar cada año las cantidades que no te aumenten la tasa impositiva por encima del máximo que te correspondería pagar si no rescatases nada del plan de pensiones. Por eso hay que coger la calculadora para cada caso.

Continuando con el ejemplo, esta persona podría rescatar cada año de su plan de pensiones la diferencia entre los 24.000€ que ya tiene de base impositiva por su jubilación más la diferencia hasta el tope del tercer tramo que son hasta los 35.200€ que tributan del 30%. Es decir, cada año podría rescatar hasta 11.200€ de su plan de pensiones hasta agotar los 80.000€ que tiene en el plan de pensiones.

De esta manera en el rescate tributaría al mismo 30% que se ha ido desgravando año a año en sus aportaciones (no habría ni ventaja ni pérdida fiscal) y el beneficio tributaría también al 30% por debajo de ese 36,25% que tributaría en el caso de rescate total en un solo año.

Pero todo lo que supere los 11.200€ de rescate anual pasaría al cuarto tramo de imposición que es un 37% entre 35.200€ hasta 60.000€, es decir el exceso de rescate tributaría a un % mayor del que me correspondería y a un % mayor de lo que me he desgravado mis aportaciones año a año (en esta parte tendría una pérdida fiscal)

En principio solo es recomendable un plan de pensiones a personas que hoy en la declaración de la renta por rendimientos de trabajo estén en los niveles más altos, porque estas personas hoy se van a desgravar sus aportaciones a tipos muy altos y cuando se jubilen como la jubilación máxima en España es de aproximadamente 39.500€, su jubilación va a tributar a una tasa más baja que lo que tributaban mientras estaban activos y aumentan el margen que tienen para rescatar año a año su plan de pensiones en una tributación más baja de lo que se han desgravado y así tienen realmente una ventaja fiscal importante.

Con este ejemplo creo que cada persona puede ahora entender cómo funciona la desgravación a corto plazo de un plan de pensiones y cómo funciona la tributación a la hora del rescate de un plan de pensiones actualmente de una forma general (hay que analizar cada caso en concreto) y también debemos conocer que existen algunas excepciones:

Los planes de pensiones son productos financieros a los que poco a poco les han ido limitando muchas de las ventajas fiscales que tenía:

Antiguamente de forma general se podría aportar a un plan de pensiones hasta 10.000€, luego lo bajaron a 8.000€, posteriormente a 2.000€ y finalmente lo han limitado a 1.500€.

Se puede aportar 1.000€ más al plan de pensiones de tu cónyuge si este no tiene rentas del trabajo o de otras actividades económicas que superen los 8.000€ al año.

En el caso de planes promovidos por empresas se podrá llegar a realizar una aportación hasta 8.500€ anuales siempre que las aportaciones vengan por parte de la empresa y por parte del trabajador por importe igual o inferior a lo aportado por la empresa.

Hasta el uno de enero de 2007 las aportaciones que hacías a un plan de pensiones a la hora del rescate podías desgravarte un 40% extra de esas aportaciones. Con esa exención los planes de pensiones eran un instrumento mucho más ventajoso fiscalmente que ahora, porque desgravaban cada año parte de lo aportado y en el rescate en forma de capital tenía un 40% extra de desgravación sobre lo aportado. Pero desde esa fecha ya no son tan ventajosos fiscalmente hablando ya que ese 40% de exención se eliminó.

Así que si tienes un plan de pensiones al que hayas realizado aportaciones anteriores al 01/01/2007, tendrás la opción de rescatar la parte proporcional de esas aportaciones con un 40% extra de desgravación y eso te obligará de nuevo a coger la calculadora para ver qué parte puedes rescatar en capital y que parte en forma de renta temporal. Tienes dos años para solicitar esa exención fiscal del 40% desde el año en que te jubiles y solo puedes pedirla de una sola vez.

También es importante saber cuándo se aconseja rescatar un plan de pensiones:

Por norma general no se aconseja rescatar el mismo año que te has jubilado porque ese año tomarán como base impositiva los meses que aún hayas cobrado sueldo más los meses que hayas cobrado tu jubilación y es posible que ese año tengas una base imponible mayor que la que tengas al año siguiente en el que computará ya solo lo que te haya quedado de jubilación, que suele ser menor que lo que cobrabas de sueldo.

Si tienes derecho a la exención del 40% de lo aportado a tu plan antes de 2007, tienes dos años a contar desde el año que te has jubilado, para solicitar esa exención de una sola vez.

Ahora que sabes como tributa un plan de pensiones realmente es el momento de decidir si es el vehículo más adecuado para ahorrar para tu jubilación. Actualmente existen otros vehículos en el mercado que te permiten ahorrar para tu jubilación en los que no te desgravas nada año a año por el camino de lo que aportes de tu bolsillo, pero que a cambio te permiten estar exento de pagar impuestos a la hora del rescate o tributar solo por la parte del beneficio obtenido y en unos tipos que van desde el 19% al 28% que suelen ser más ventajosos fiscalmente para planificar tu jubilación que los planes de pensiones.

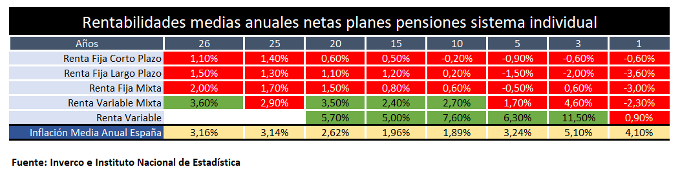

Pero si a pesar de todo lo que has leído hasta aquí, sigues creyendo que un plan de pensiones es el instrumento más adecuado para ti, te dejo la rentabilidad histórica de los planes de pensiones individuales, comparándola con la inflación histórica en España:

En este gráfico en verde podemos ver los plazos y planes de pensiones que han obtenido una rentabilidad superior a la inflación en su mismo periodo, que como podemos ver son clara minoría (no llegan al 25% sobre los que están en rojo)

Así que como la premisa fundamental que debemos plantearnos en el ahorro/inversión es obtener una rentabilidad que como mínimo iguale o supere a la inflación, yo solo escogería planes de pensiones de renta variable mixta o de renta variable y me daría un plazo de más de 10 años, ya que todos los demás no dan rentabilidades que superen la inflación.

Como España es un país conservador la mayoría de los planes de pensiones son conservadores, por lo que aproximadamente un 60% de los planes de pensiones contratados actualmente en España se quedan por debajo de la inflación, lo que supone una pérdida para los partícipes de estos planes, aunque hayan dado resultados positivos, ya que la rentabilidad obtenida no iguala lo que ha subido el coste de la vida y es probable que hayan tenido finalmente una pérdida de poder adquisitivo.

Así que, si no quieres que el rescate de tu plan de pensiones sea un problema para ti y quieres conocer opciones más atractivas que existen en el mercado para tí, tienes dos opciones, o coges la calculadora y te pones desde ya a hacer números o déjate asesorar y ayudar por un consultor financiero profesional.

Este artículo está basado en opiniones personales y no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos, condiciones actuales, expectativas futuras de los mercados y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción.

Cada persona debe valorar de forma independiente las consecuencias y determinar, junto con su propio asesor profesional, lo que considere adecuado para alcanzar sus objetivos personales.

Invertir en los mercados financieros implica un riesgo de pérdida y no hay garantías de que todo o parte del capital invertido sea reembolsado, ya que están sometidas a las fluctuaciones de los mercados financieros mundiales y de los tipos de cambio internacionales.

- 2024 vs 2025 ¿Y ahora qué? - 27 enero, 2025

- Desmontando Mitos: La Gestión Activa en el Panorama Financiero Actual - 22 marzo, 2024

- 2023 vs 2024 ¿Y ahora qué? - 13 enero, 2024