Las últimas previsiones de futuro del Euribor a 12 meses arrojan un panorama delicado para todos aquellos hipotecados a interés variable. ¿Tocará el Euribor el 4% a finales del año 2023? Existe cierta unanimidad respecto al inicio de bajada de los tipos de interés, unidos al compás de la bajada de la inflación en la zona euro. De cumplirse estas expectativas, el Euribor podría situarse entre el 3,70% y el 2,20% a finales del 2024. Sin embargo, la realidad es otra. El Banco Central Europeo sigue subiendo sus tipos oficiales, del actual 3,50% al 4% según sus previsiones para este mismo 2023. El Gobernador del Banco de España, Pablo Hernández de Cos, señaló en su discurso del 7 de marzo que aproximadamente el 75% de las hipotecas actuales son a tipo variable

Un Euribor al 4,5%

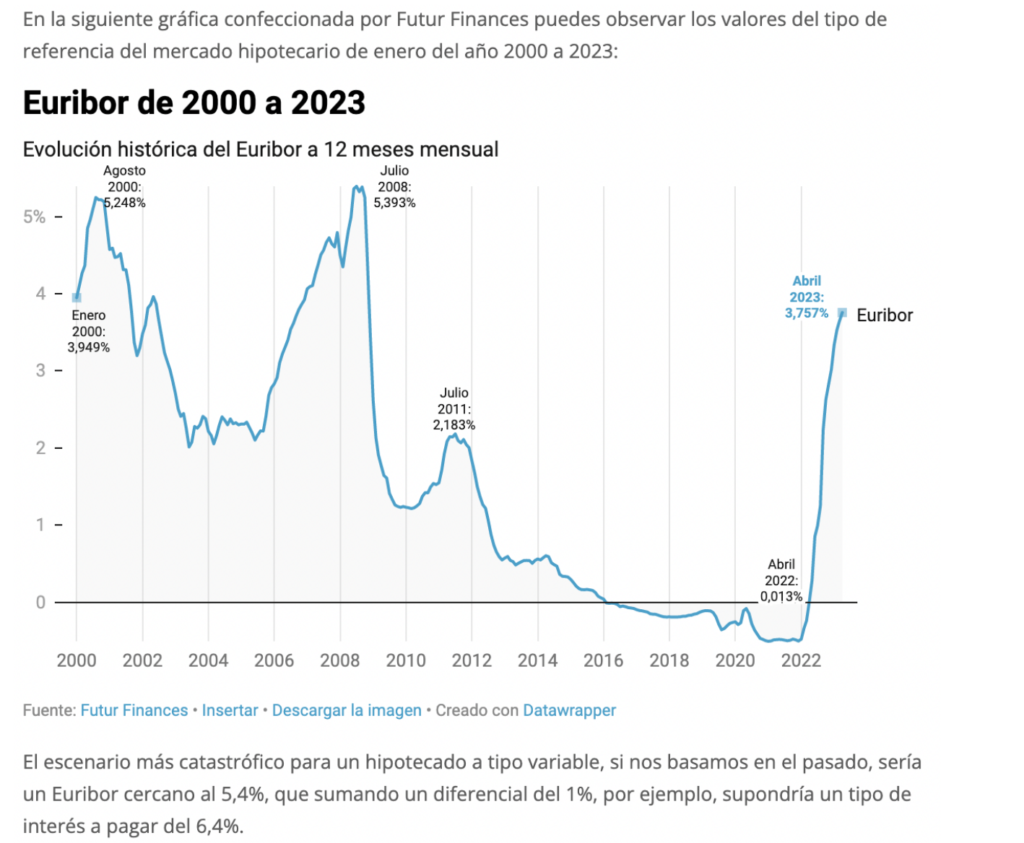

En los mentideros se habla que el Gobernador contempla ya un Euribor al 4,5%. Concretamente, en este mismo discurso afirma que la carga financiera de las empresas y hogares se incrementaría «si la subida del euríbor llegara a los 500 pb» en 2023. Dado que el Euribor arrancó 2022 al -0,502%, sus palabras se traducen en que, a finales de 2023, se contempla la posibilidad de un interés del -0,502% + 5% = 4,498%. En este escenario, el porcentaje de hogares con deuda con carga financiera neta elevada (ratio de endeudamiento superior al 40%) se elevaría al 14,7%. Solo las últimas noticias relacionadas con las quiebras bancarias de entidades como Silicon Valley Bank, Credit Suisse y otros como estos, han reducido la velocidad de subida de los tipos de los Bancos Centrales. Alejando, que no eliminando, el escenario de un Euribor al 4,5%.

¿Cuánto y cuándo bajará?

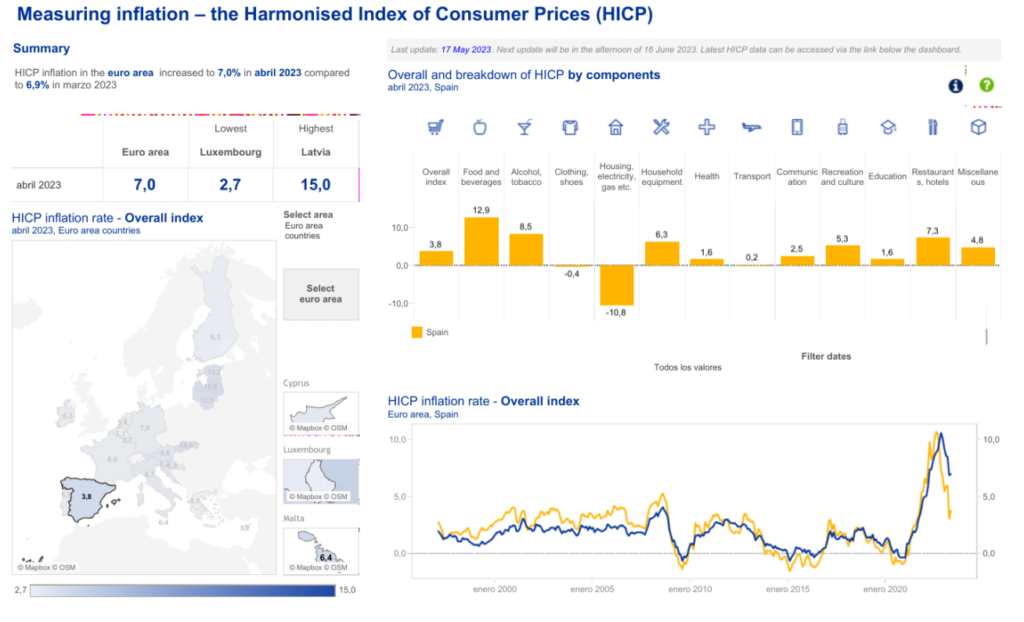

El indicador de referencia hipotecario bajará cuando el BCE baje los tipos de interés, situación que sólo ocurrirá cuando la inflación se consiga reducir. Por lo tanto, para responder a esta pregunta necesitamos analizar las predicciones respecto a la inflación que actualiza el BCE. En su actualización a 17 de mayo de 2023 arroja el siguiente resultado, aún lejos de un control de precios pero con una tendencia bajista favorable:

Importante

Se trata del principal indicador de referencia que se usa para establecer las condiciones de una hipoteca a tipo variable. Si el Euribor sube, las hipotecas a tipo variable encarecen sus cuotas y viceversa. Igualmente tiene incidencia en las operaciones hipotecarias a tipo fijo, ya que los tipos de interés en esta financiación se marcan en función de la trayectoria del propio Euribor.

Qué es y cómo se calcula

Euribor es acrónimo de Euro InterBank Offered Rate, que traducido al castellano es Tipo Europeo de Oferta Interbancaria. ¿Y esto qué significa? Se trata del tipo de interés al que los bancos están dispuestos a prestarse dinero entre sí. Los encargados de realizar el cálculo diario de este tipo de interés y de publicarlo de manera oficial son los EMMI. El Euribor, que nació allá en 1999, dispone de varios plazos definidos: a 1 semana, 1 mes, 3 meses, 6 meses y 12 meses, siendo este último, el de 12 meses, el que más se suele emplear en España para las hipotecas a tipo variable. Sin embargo, también nos encontraremos con hipotecas a tipo variable referenciadas al Euríbor a 6 meses. Se calcula a partir de una encuesta diaria en la que un grupo de bancos informa sobre los tipos a los que están dispuestos a prestar dinero entre ellos. El Euribor es ampliamente utilizado en la zona euro como referencia para fijar los tipos de interés en una amplia gama de productos financieros, como préstamos hipotecarios y créditos empresariales

Tipos BCE y Euribor

El Banco Central Europeo es la institución encargada de gestionar la política monetaria de la zona euro. Una de las herramientas principales que utiliza el BCE para influir en la economía es establecer los tipos de interés. El tipo de interés se define como el costo del dinero y afecta tanto a los préstamos como a los depósitos bancarios. Cuando el BCE decide cambiar los tipos de interés, impacta significativamente en el funcionamiento de los mercados financieros y en la economía en general. Estos tienen una influencia directa en el nivel del Euribor. Cuando el BCE reduce los tipos de interés, los bancos comerciales suelen seguir su ejemplo y reducir sus tipos de préstamo entre ellos. Esto, a su vez, provoca una disminución en el nivel del Euribor, ya que refleja el promedio de los tipos a los que las entidades bancarias se prestan dinero entre sí. Por el contrario, cuando el BCE decide aumentar los tipos de interés, los bancos comerciales tienden a elevar sus tipos de préstamo, lo que se refleja en un aumento del Euribor.

¿Cómo se relacionan?

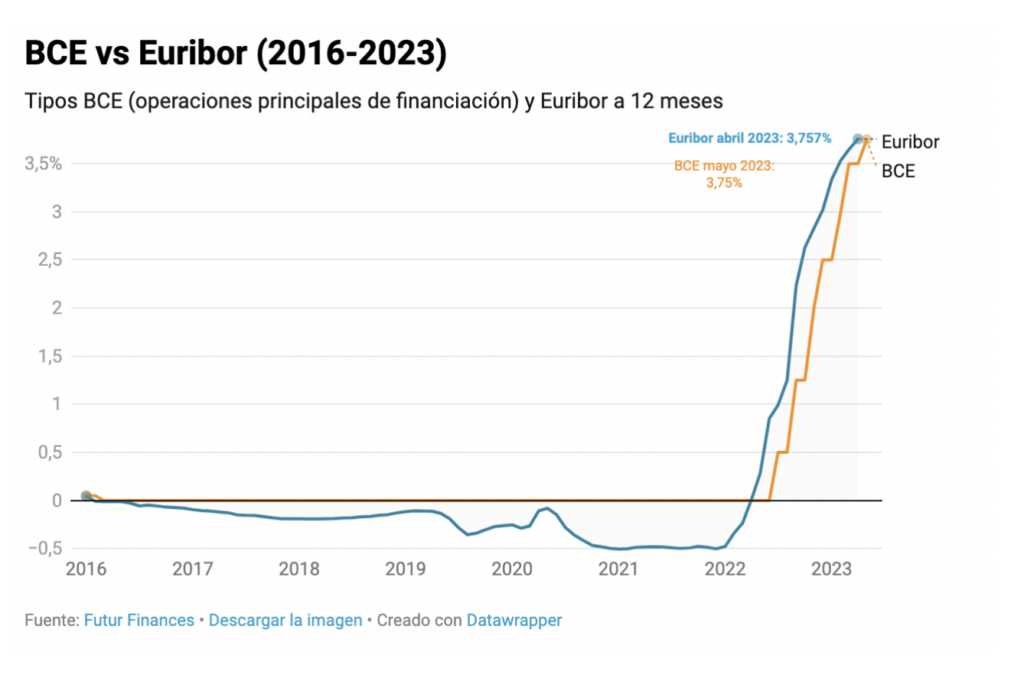

Es importante destacar que la relación entre los tipos del BCE y el Euribor no es una relación de causa y efecto directa. El BCE establece los tipos de interés en función de una serie de factores económicos y monetarios, y el nivel del Euribor a 12 meses es influenciado por diversos factores, incluyendo las expectativas del mercado, la oferta y la demanda de crédito, y la percepción del riesgo en el sistema financiero. Si echamos un vistazo al siguiente gráfico publicado por Futur Finances, del año 2016 a diciembre de 2022, la relación entre el tipo de interés del BCE (tipo de interés de las operaciones principales de financiación) y el Euribor es evidente: cuando los tipos BCE bajan, el Euribor baja; cuando sube el BCE los intereses, esa variación se acaba reflejando en el Euribor. En un escenario como el actual, si el tipo de interés de las operaciones principales de financiación del BCE se establece en el 3,75%, podemos esperar que el Euribor a 12 meses se encuentre en un rango de valores cercano a ese nivel. Es probable que el Euribor se sitúe ligeramente por encima del tipo de interés del BCE, debido a los costos y márgenes adicionales que los bancos aplican a sus préstamos en el mercado interbancario.

La cuota de mi hipoteca variable se dispara

La cuota de mi hipoteca variable se dispara

La cuota de mi hipoteca variable se dispara

La cuota de mi hipoteca variable se disparaDesde el pasado mes de julio de 2022 el Euribor no ha dejado de subir, es más, ha pasado de ser un índice en negativo a situarse en torno al 4%. Pongamos un ejemplo con números para darnos cuenta de la realidad que tenemos en la actualidad. Incremento de la cuota mensual en la próxima revisión con el referencial de abril de 2023, al 3,757%:

- Hipoteca a tipo variable con unas condiciones de Euríbor a 12 meses +1% (revisión con el Euribor de abril de cada año).

- Deuda pendiente en el momento del cálculo: 180.000 €.

- Plazo pendiente en el momento del cálculo: 25 años.

Dado que el Euribor cerró abril de 2022 en el 0,013%, el tipo aplicable en la revisión pasada fue de 1,013% (0,013%+1,000%). La cuota mensual que se pagaba el año pasado era de 679€. Con el Euribor de abril de 2023, la próxima revisión se calculará con un interés nominal del 4,757% (3,757% + 1%), resultando una nueva mensualidad de 1.012€. El incremento del Euribor supone pagar, tras la revisión con el interés hipotecario de abril, unos 333€ adicionales al mes, 3.996€ más al año tras la nueva revisión. Es momento de tomar decisiones y coger el toro por los cuernos. Está claro que 2023 será un año malo para los endeudados a interés variable y, salvo que la situación financiera personal permita seguir haciendo frente a esas cuotas, hay que actuar YA

El futuro viene con curvas

El futuro no es muy alentador. Desde Gesconsa Consultores consideramos que cambiar la hipoteca sigue siendo la mejor opción. Aunque las subidas del coste de los créditos se ha ralentizado, aún se esperan algunas más. Durante la segunda mitad del año no se esperan abaratamientos, lo que implica que la tensión económica de los hipotecados se mantendrá como hasta ahora, al menos, durante seis meses más. Aquí se pueden ver alguna de las previsiones del Euribor para los próximos 12 meses. ¿Crees que tu economía es lo suficientemente fuerte para alargar la situación financiera que estás atravesando durante un año más? Busca soluciones para evitar cualquier tipo de endeudamiento y que la inflación se coma esos ahorros por los que te has esforzado tanto.

Con este panorama el tiempo corre en nuestra contra y las alternativas se limitan. Recuerda que los bancos siempre van un paso por delante. Busca a un asesor experto que te ponga soluciones encima de la mesa. Es tu poder adquisitivo y tu solvencia financiera lo que está en juego.

- Ojo de ‘loca’ no se equivoca con el Euribor al 4% - 25 mayo, 2023

- LOS EXCEL DEL GOBIERNO - 22 marzo, 2023

- Las hipotecas siguen subiendo sin parar - 7 marzo, 2023