Hace poco me comentaba un cliente que iba a comprarse su primera vivienda, que se le juntaban dos sensaciones, la “emocional”, que es una sensación espectacular, emocionante, esa ilusión de tu primera vivienda o incluso de la segunda vivienda, y la “racional” de los fríos números que te dicen que te vas a endeudar durante muchos años y que es una sensación mucho más desagradable.

Me comentaba además que, a la hora de comprar, tienen muchísima más fuerza las sensaciones emocionales, que las sensaciones racionales y eso es lo que puede provocar que en algunos casos acabemos comprándonos una vivienda por encima de nuestras posibilidades reales, en definitiva, endeudándonos más de lo necesario.

La mayoría de nuestras decisiones se basan más en aspectos emocionales que en aspectos racionales y por eso, una vez pasado ese efecto emocional inicial de la compra de una vivienda, a casi todo el mundo solo le queda una idea en la cabeza:

Acabar lo antes posible con la hipoteca.

Y ahí el sistema que todos utilizamos para acabar con la hipoteca se basa en lo mismo. Cada año voy a hacer un esfuerzo por ahorrar algo de dinero extra, para además de pagar la hipoteca cada mes, poder utilizar ese dinero extra en cancelar la hipoteca de forma anticipada. Lo que ya no hacemos todos igual, es la forma de utilizar ese dinero que hemos ahorrado para acabar con la hipoteca.

El sistema más común, es entregar ese dinero ahorrado extra cada año al banco, e ir amortizando la hipoteca parcialmente. Este sistema tiene un buen componente emocional, que es que cada vez debo menos al banco, pero realmente no es la mejor táctica para acabar antes de tiempo con tu hipoteca, porque la postura financiera más inteligente para acabar antes de tiempo con tu hipoteca es pensar que:

Las hipotecas no se cancelan parcialmente, si no que se cancelan totalmente.

Financieramente hablando, es mejor poner el foco en acabar definitivamente con la hipoteca de una sola vez, que ir amortizándola parcialmente y mucho más en estos tiempos actuales de tipos de interés tan bajos en los que nos movemos.

Este sistema consiste en ahorrar todos los años un extra de dinero, a parte de pagar la hipoteca cada año, pero en vez de entregar ese dinero al banco, voy a ahorrar invirtiendo mi ahorro en productos financieros que con el paso del tiempo me den una rentabilidad media superior a lo que yo estoy pagando de tipo de interés por mi hipoteca.

En los tiempos actuales como los tipos de interés que se pagan por las hipotecas suelen ser bastante bajos, es “relativamente fácil” obtener una rentabilidad con mi ahorro que supere ese tipo de interés que pago por mi hipoteca.

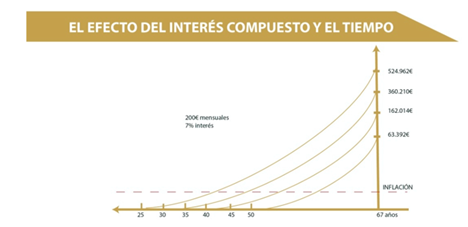

Para ello lo mejor es tener paralelo a la tu hipoteca, un producto financiero de interés compuesto en el que inviertas tus ahorros, producto en el que tu dinero va a crecer de manera exponencial y así aprovechar el efecto que el tiempo tiene en este tipo de productos (a más tiempo mayor la probabilidad de resultados positivos y mayor posibilidad de crecimiento exponencial):

En el ejemplo, vemos un ahorro de 200€ al mes con un tipo de rentabilidad media obtenida del 7% cada año, para que podáis ver el gran potencial que tienen este tipo de productos y como crece más el dinero en los que empezaron antes.

Pero realmente, cada uno que aporte la cantidad que pueda a su ahorro para acabar con la hipoteca y cada uno decida si lo hace en un producto más arriesgado o más conservador, da igual, porque uses la cantidad que puedas o escojas el producto que desees, en algún momento del camino, como tu hipoteca cada vez irá siendo más pequeña y tu ahorro cada vez irá siendo mayor, se cruzarán y ahí es cuando cancelo totalmente la hipoteca.

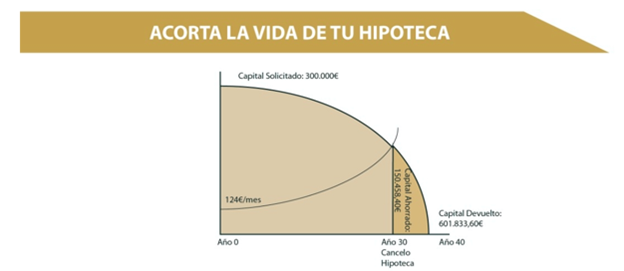

En este ejemplo vemos que una persona pidió una hipoteca de 300.000€ a 40 años, a la vez empezó a ahorrar 124€/mes invirtiendo su dinero, y el cruce entre su ahorro y lo que debe de su hipoteca se produce en el año 30 (10 años antes) y se ha ahorrado 150.458,40€.

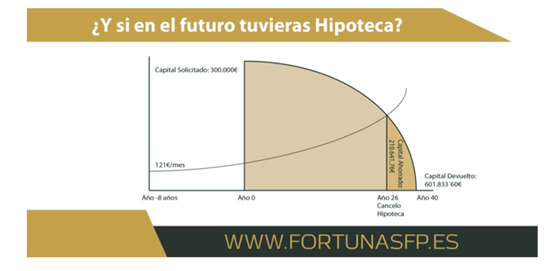

Si aún no te has hipotecado, puedes empezar a ahorrar ya, y cuando inicies tu hipoteca ya tendrás avanzado camino y antes podrás acabar con tu hipoteca (14 años antes en el mismo ejemplo anterior, pero empezando a ahorrar 8 años antes de tener la hipoteca, dejando de pagar 210.641,76€)

En resumen, una vez pasada la “emoción” de la compra de una vivienda (y más si es la primera vivienda), todos queremos quitarnos esa “deuda” que nos va a acompañar mes a mes durante muchos años.

Para quitarnos esa deuda, el sistema más habitual es ahorrar un dinero extra año a año aparte de lo que pagamos de hipoteca, para entregárselo al banco y así ir amortizando parcialmente la hipoteca.

Esto provoca que cada vez debamos menos al banco, pero también provoca que nos vayamos descapitalizando año a año y si por el camino tuviese alguna necesidad de disponer de un dinero que no tuviese, pues no me quedaría más remedio que acudir al banco a pedir un préstamo y ahí me pueden pasar dos cosas:

Que el banco no me dé el préstamo, porque mi situación económica ha empeorado (solo hay que recordar la crisis de 2008, en la que muchos españoles hubiesen solucionado sus problemas rehipotecando sus bienes, pero como su situación económica había empeorado nadie los financiaba)

Que el banco sí me dé el préstamo, pero que me lo de como un préstamo personal a tipos de interés bastantes más elevados que los que me dio por la hipoteca y a plazos mucho menores para devolverlo (por lo que tendría cuotas de devolución del préstamo más elevadas)

Sin embargo, si ese ahorro extra decido ahorrarlo-invirtiendo en productos financieros que funcionen con interés compuesto, tengo las siguientes ventajas:

Por el camino no me voy descapitalizando, ya que el dinero ahorrado está en mi poder y lo puedo utilizar en un momento determinado para necesidades e imprevistos que me puedan surgir a lo largo de todos los años que dure mi hipoteca.

Voy a aprovechar el crecimiento exponencial que puede tener mi ahorro invertido en productos de interés compuesto. Por eso mientras antes empiece a ahorrar mucho mejor, incluso puedo plantearme empezar a luchar contra mi hipoteca varios años antes de tenerla concedida.

Con tipos de interés tan bajos en las hipotecas actuales, es “relativamente fácil” que nuestro ahorro invertido, nos dé una rentabilidad superior a lo que pagamos por nuestra hipoteca.

Si mi ahorro crece más que lo que baja la hipoteca, cada año el saldo neto entre lo que debo de hipoteca y lo que tengo ahorrado será cada vez menor, ya que cada vez debo menos, por lo que emocional y racionalmente con este sistema, estaré cada año en una situación personal y financiera mejor.

Y, por último, una pregunta, ¿Cómo te sentirías acabando con tu hipoteca 10 años antes?

- 2024 vs 2025 ¿Y ahora qué? - 27 enero, 2025

- Desmontando Mitos: La Gestión Activa en el Panorama Financiero Actual - 22 marzo, 2024

- 2023 vs 2024 ¿Y ahora qué? - 13 enero, 2024