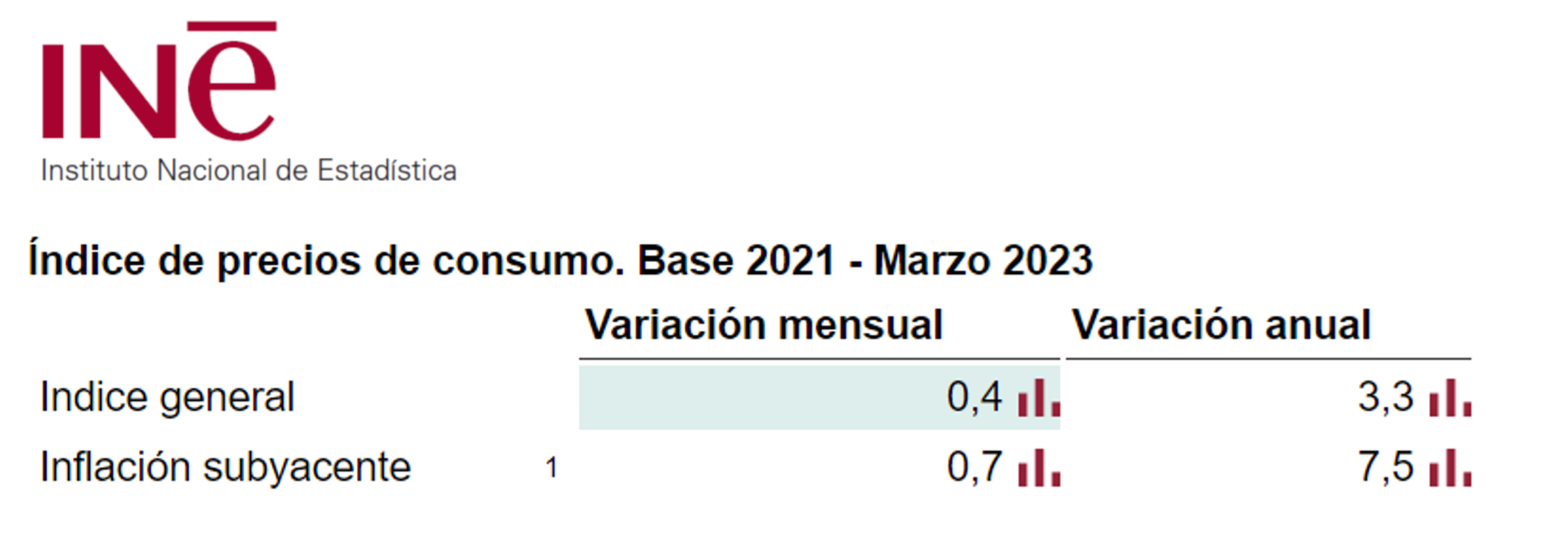

El Índice de Precios al Consumo (IPC) General ha experimentado una caída significativa de 2,70 puntos, pasando de un 6% en el mes de febrero a un 3,3% en el mes de marzo. Esta noticia que en principio es una buena noticia para los consumidores, no es tan buena realmente porque tiene sus luces y sus sombras que debemos analizar.

La caída del IPC general se debe principalmente a la disminución de los precios de la energía, electricidad y gas especialmente y eso puede afectarte mucho o muy poco a tu economía personal.

También hay que pensar, que la estrategia de los bancos centrales ha sido la de la continua subida de intereses para frenar el consumo y provocar una caída de los precios, es decir, que intentar controlar la inflación tiene el coste añadido del freno que supone desacelerar la economía y eso para las empresas que se dedican a vender productos y servicios no es una buena noticia y tampoco para las personas que trabajan en, con o para esas empresas.

Hay que pensar también que el IPC se calcula comparando los datos de marzo de 2022 con los datos de marzo de 2023. Y en marzo de 2022 se produjo un alza inusual de los precios de la energía, del petróleo y del gas por el inicio de la guerra de Ucrania. Por eso este dato está un poco “devaluado” por comparar el mes de mayor subida de inflación con un mes 12 meses después en el que se está poniendo toda la carne en el asador para controlar la subida generalizada de precios.

Por otro lado, no podemos olvidarnos de la inflación subyacente en España, que es esa inflación en la que ya no tenemos en cuenta los elementos más volátiles que provocan cambios muy bruscos en la inflación a corto plazo como son los precios de los alimentos no elaborados, de la energía y de los combustibles y que es un índice más adecuado para medir realmente el impacto que la subida de precios tiene en el consumo de los ciudadanos de a pie, más adecuado para determinar el verdadero aumento en el costo de la vida.

Pues bien, esa inflación está situada en el mes de marzo de 2023 en un 7,50% por lo que podemos decir que, aunque las medidas aplicadas han empezado a tener efecto en la inflación general, no lo están teniendo en la inflación subyacente, por lo que la buena noticia de la bajada de la inflación general, queda ensombrecida por la inflación subyacente.

Es probable, por lo tanto, que se sigan manteniendo las políticas de subida de tipos de interés de los bancos centrales para seguir enfriando la economía, aunque se espera que las subidas sean más moderadas y más espaciadas en el tiempo.

También hay que valorar que la inflación general haya subido un 3,3% no quiere decir que la inflación haya bajado, si no que ha subido a un menor ritmo que el que venía haciendo y ese dato podemos verlo en la subida mensual del 0,4% del índice general y del 0,7% del subyacente que publica el Instituto Nacional de Estadística (INE)

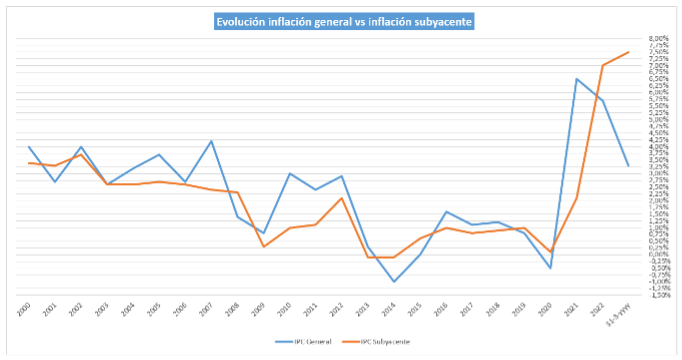

Al final, el problema de la inflación acabará solucionándose, pero la impresión generalizada es que va a costar más tiempo del que se preveía en principio, poder revertir esta situación para volver a tasas más usuales de inflación general y subyacente. Aún queda camino por recorrer como se puede ver en esta gráfica elaborada con los datos de inflación obtenidos del INE, dónde vemos la evolución del IPC general y subyacente desde el año 2000.

¿Pero cómo afectan estos niveles de inflación a tus finanzas personales?

Pues tienes que verlo desde diferentes puntos de vista:

- En cuanto a tus deudas, la subida de tipos de interés que se están realizando para controlar la inflación, provocan que pagues más intereses por los mismos préstamos que ya tienes concedidos y por los préstamos futuros que vayas a necesitar. Esto genera que cada mes tengas menos dinero disponible para gastar en los productos y servicios que consumes habitualmente. Esto provoca un freno en la economía ya que las empresas venden menos productos y servicios y cuando una empresa vende menos, las primeras medidas que suelen tomar es la de la bajada de precios, aunque que no siempre es posible en la medida en la que desearían por toda la presión inflacionaria que existe en torno a salarios, materias primas, transporte, combustible, etc…. Cuando los precios bajen realmente los tipos de interés volverán a bajar y tus deudas las pagarás con menos esfuerzo y volverás a tener más disponible mes a mes.

- En cuanto a tu ahorro, pues simplemente que a se te hace más difícil poder ahorrar porque pagas más por los mismos productos y servicios que consumías antes. Debes seleccionar muy bien en qué gastas y cuánto puedes gastar para poder mantener una buena política de ahorro que te permita en el futuro conseguir los objetivos que te hayas propuesto. Es el momento de frenar/quitar/ todos esos gastos menos importantes para tu economía diaria y priorizar los más importantes. Hay que pensar que es una situación temporal y que pasará, solo hay que saber adaptarse al momento real mientras dure esta situación.

- En cuanto a tus inversiones, siempre pensando que el objetivo mínimo a la hora de invertir debería ser igualar la inflación subyacente a medio y largo plazo, pues debes pensar que la inflación subyacente en el próximo medio y largo plazo va a ser más alta de lo habitual y que no te vale para superarla, los productos clásicos del corto plazo como depósitos y renta fija que si bien es verdad que están dando mayor rentabilidad que en épocas recientes, no te van a dar rentabilidad suficiente para cubrir la inflación. Si a pesar de entender que este tipo de inversiones no van a superar la inflación, decides por tu perfil que son las inversiones más adecuadas para ti, incluiría sin lugar a dudas en mis inversiones el valor refugio por excelencia que no es otro que el oro, que en momentos como los actuales suele dar mejores resultados que los depósitos y la renta fija a corto plazo.

Así que además de la inversión en oro, solo te queda aprovechar la otra alternativa que nos ofrece el mercado para superar la inflación a medio y largo plazo y esa alternativa se llama darte más tiempo, pensar a más largo plazo ya que mientras más plazo te des, mayor probabilidad vas a tener de obtener resultados netos positivos y mayor probabilidad vas a tener de poder superar la inflación a medio y largo plazo.

Y si ya tienes claro que tu horizonte temporal tienes que ponerlo en el largo plazo, la renta variable global, con buena diversificación y con gestión activa que pueda tener capacidad de reacción a los momentos volátiles y convulsos de la economía a corto plazo, se convierte en el instrumento ideal para obtener rentabilidades netas que superen a la inflación subyacente en el medio y largo plazo.

No olvides que la mejor opción que tienes antes de tomar cualquier decisión, es la de dejarte aconsejar y asesorar por profesionales para que comprendas mejor el momento en el que se encuentra la economía global y el momento en el que se encuentra tu economía personal y así puedas tomar las decisiones que consideres más adecuadas para ti, según tu perfil, según tus objetivos y necesidades.

Este artículo está basado en opiniones personales y no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos, condiciones actuales, expectativas futuras de los mercados y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción.

Cada persona debe valorar de forma independiente las consecuencias y determinar, junto con su propio asesor profesional, lo que considere adecuado para alcanzar sus objetivos personales.

Invertir en los mercados financieros implica un riesgo de pérdida y no hay garantías de que todo o parte del capital invertido sea reembolsado, ya que están sometidas a las fluctuaciones de los mercados financieros mundiales y de los tipos de cambio internacionales.

- 2024 vs 2025 ¿Y ahora qué? - 27 enero, 2025

- Desmontando Mitos: La Gestión Activa en el Panorama Financiero Actual - 22 marzo, 2024

- 2023 vs 2024 ¿Y ahora qué? - 13 enero, 2024