Una planificación financiera goza de varios elementos, un colchón para emergencias (antes de invertir está el verbo ahorrar), una serie de objetivos para los cuales acumularemos un capital (detrás del dinero, siempre debe de haber una serie de objetivos vitales) y una serie de elementos de protección de ingresos.

En otros artículos hemos comentado la regla del 20 – 50 – 30, explicando, cómo primero tienes que apartar la cantidad que quieres usar para crear tu planificación, un 20% de tus ingresos, para conseguir tus objetivos vitales antes, empleando menos recursos económicos, evitando endeudarte y aprovechando ventajas fiscales. Cuando nos referimos a objetivos vitales no hablamos de cosas espirituales, sino, de cosas tangibles como los estudios de los hijos, la entrada de una vivienda, un curso de formación, una reforma, amortizar deudas o la jubilación.

Por lo tanto, primero aparto un dinerito para mí y mis objetivos, para luego adaptar mi nivel de vida a lo que queda para gastos fijos y gastos variables.

Y una vez que ya tenemos esa cantidad apartada tendremos que repartirla por objetivos y por horizontes temporales, corto plazo, medio plazo y largo plazo; teniendo en cuenta que el corto es de 1 a 3 años, el medio de 4 a 8 años y el largo más de 10, no podemos sólo trabajar uno de los horizontes porque sino, nuestra salud financiera está hipertrofiada, como esos hombres que van al gimnasio y sólo trabajan el tren superior y parecen un croissant; o esa mujeres que sólo ejercitan en tren inferior y tienen las piernas de un futbolista, pero unos alambres por bracitos.

Además, ya sabemos que no existe producto financiero perfecto, pero la combinación de ambos provoca que le podamos pedir a nuestras finanzas TODO lo que nos gustaría: disponibilidad, seguridad, batir la inflación, fiscalidad ventajosa, efecto de interés compuesto y alta rentabilidad.

Pues como último paso, lo que nos queda es proteger a la maquinita de hacer dinero, a ti. El covid ha puesto de manifiesto que la enfermedades al igual que los accidentes no avisan, que no entienden de clases sociales y que las consecuencias de una enfermedad o un accidente pueden llevar al traste la consecución de una objetivos porque tus ingresos se reducen.

Sólo tomar como dato que, en España hay 756 accidentes y 8 muertes cada 60 minutos. Ahora imaginemos que nos toca a nosotros un accidente de tráfico, o simplemente una caída por la escalera y que su consecuencia sea un simple esguince de tobillo que nos tiene en casa un mes, que no continuamos en este mundo… que nos quedemos inválidos y no podamos seguir trabajando de nuestra profesión, el Estado nos daría una pensión de un 55%, es decir, si ganamos 1500€, pasaríamos a ganar unos 850€.

Tú estabas ahorrando un 20% de 1.500€, 300€, la pregunta es… ¿podrías seguir ahorrando 300€/mes para conseguir tus objetivos con tus nuevos ingresos de 850€?; si la respuesta es “sí”, perfecto no necesitas un complemento de protección; pero si la respuesta es

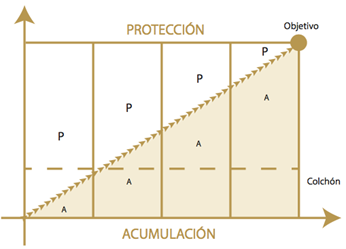

“no” lo que te queda es, proteger nuestros ingresos porque de ocurrir ese accidente o enfermedad no podrías conseguir esos objetivos vitales. Protección que como ves en el gráfico que aparecerá a continuación del texto, conforme va creciendo la parte acumulada con el tiempo va desapareciendo su necesidad.

La última de las cuestiones es saber de entre la gama de productos de protección cuál es la que más te conviene para ti y tu situación profesional – personal/familiar, si un seguro de incapacidad laboral temporal, si un seguro de vida riesgo TAR o de prima nivelada, si un seguro accidentes, si un seguro de protección familiar o un seguro de vida dotado; o la combinación de varios.

Si ahorras – inviertes, pero sin una planificación por horizontes temporales u objetivos, si quieres perfeccionar tu estrategia financiera para que pase lo que pase, cumplas tus objetivos protegiéndote a ti, tus ingresos y tu familia, mándame un mensaje para agendar una cita: Puedes hacer lo pulsando Aquí

- PAGA menos impuestos como AMANCIO ORTEGA: compra deducciones fiscales – TAX LEASE - 15 noviembre, 2024

- Invertir: ¡All in en bolsa! 100% renta variable - 10 noviembre, 2024

- ¿Es un buen momento para invertir? - 1 noviembre, 2024