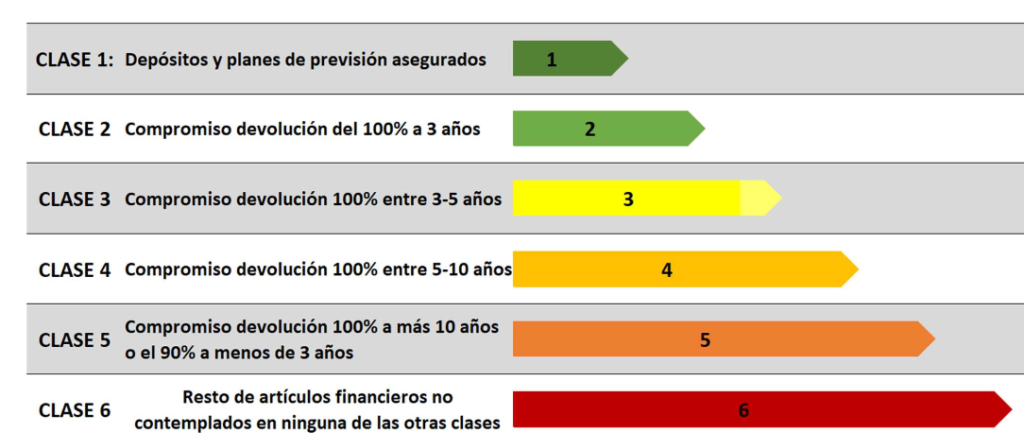

Desde el año 2016 por orden ministerial y para garantizar un adecuado nivel de protección al cliente o potencial cliente de productos financieros, las entidades entregan a sus clientes un indicador de riesgo.

En esta clasificación de riesgo no se incluyen los Fondos de Inversión que tienen su propio indicador de riesgo que va del 1 al 7 y que en función de su volatilidad histórica nos ofrece una escala de riesgo. A menos volatilidad menos riesgo a mayor volatilidad más riesgo.

Pues si has decidido invertir tus ahorros a través de fondos de inversión, lo primero que debes aprender es a descifrar qué es y cómo te afecta la volatilidad: Si tienes 1.000€ en una cuenta corriente y no los usas en los próximos 5 años, pues dentro de 5 años tendrás 1.000€. Es decir, volatilidad cero, porque tu dinero ni ha subido ni ha bajado por el camino, se ha mantenido fijo. Por eso las cuentas corrientes nos dan mucha seguridad y la tranquilidad de que nuestro dinero siempre está ahí y que no sufre variaciones.

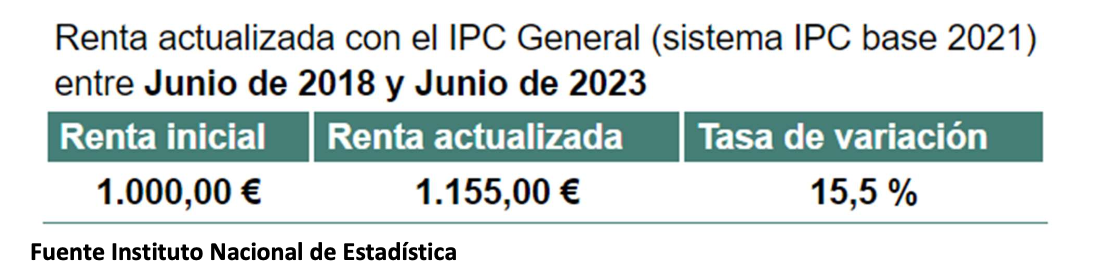

Pero si tienes en cuenta la inflación y en esos 5 años, tal y como ha sucedido en España, la inflación es de un 15,50%, has tenido un producto con cero volatilidad, que te ha dado una falsa sensación de seguridad, pero que con el que realmente has sufrido una pérdida, porque, aunque sigues teniendo 1.000€ 5 años después, esos 1.000€ se deberían haber convertido en 1.155€ para poder comprar con esos 1.155€ las mismas cosas que podías comprar hace 5 años con tus 1.000€.

Con esto quiero demostrar que los productos que comprendemos como los más seguros, por su baja o nula volatilidad, con el paso del tiempo se convierten en los productos “más seguros” para sufrir pérdidas, ya que perdemos poder adquisitivo sí o sí de forma “segura”.

Con esto quiero demostrar que los productos que comprendemos como los más seguros, por su baja o nula volatilidad, con el paso del tiempo se convierten en los productos “más seguros” para sufrir pérdidas, ya que perdemos poder adquisitivo sí o sí de forma “segura”.

Así que toca luchar contra la inflación y para luchar contra la inflación tenemos que usar productos que sean más volátiles que las cuentas corrientes, o lo que es lo mismo, tenemos que asumir algo más de riesgo.

Pues bien, aquí hay que analizar que dentro de los productos que son volátiles, no todos tiene el mismo nivel de volatilidad, existen fondos de inversión de volatilidad máxima, es decir que permiten que tu dinero se apunte a todas las subidas y a todas las bajadas que se produzcan por el camino y hay productos que limitan esa volatilidad, por ejemplo, que ponen un margen máximo que permiten que tu dinero suba o baje.

Si nos vamos a máxima volatilidad pues hablaremos de fondos de inversión de niveles 6-7, si nos vamos a fondos con volatilidad controlada nos vamos a niveles medios de volatilidad y nos moveremos entre niveles del 3-5 y si queremos mínima volatilidad nos moveremos en niveles de riesgo de 1-2.

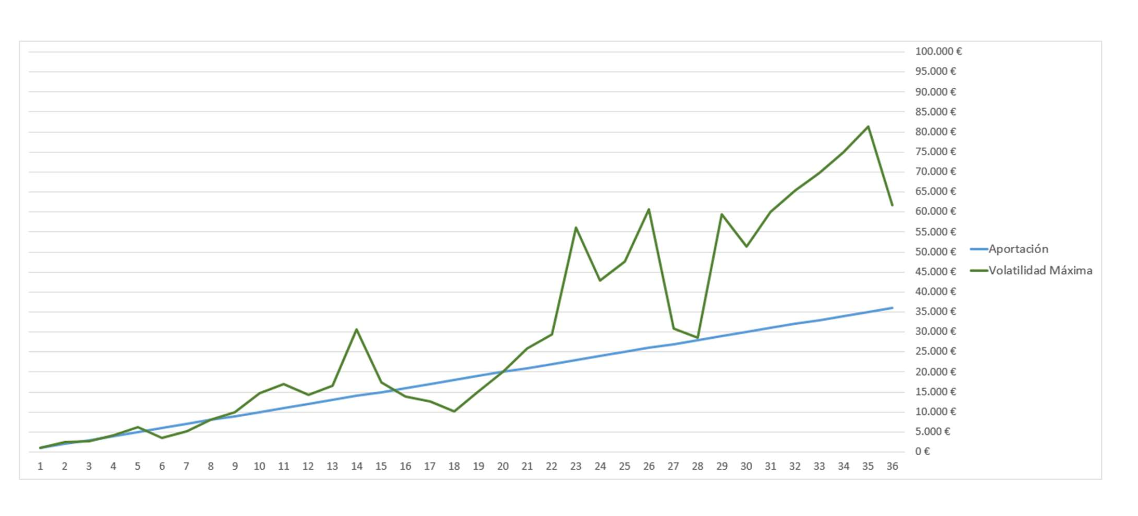

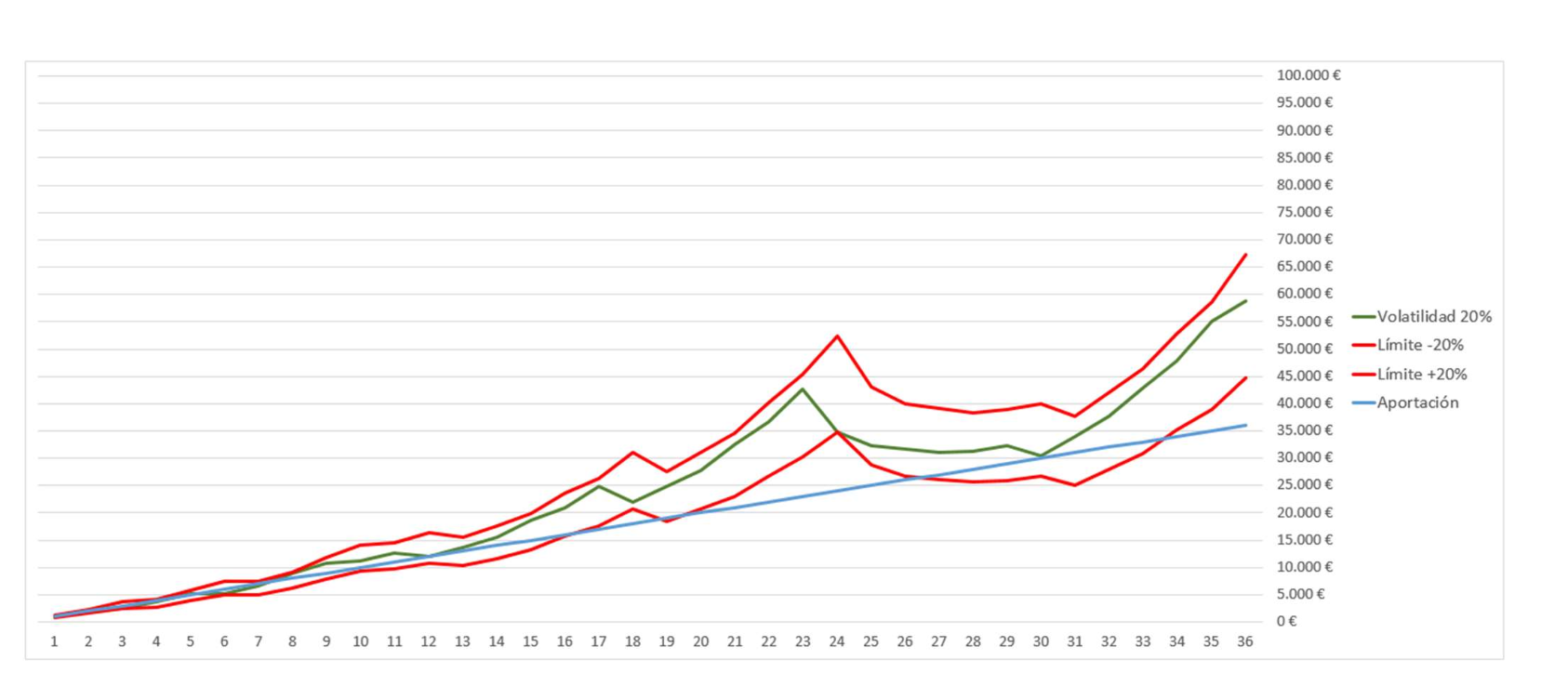

Una estrategia muy común a la hora de invertir en fondos de inversión, para buscar rentabilidad, es decir para asumir un riesgo, pero de forma controlada, es buscar productos de inversión que por ejemplo se muevan en una volatilidad del más menos 20%. Veamos un ejemplo: Un inversor que decide invertir 1.000€ al mes durante 36 meses. Si invierte en un producto de riesgo 6-7, admitirá todas las subidas y bajadas de los mercados en esos 36 meses y esto es lo que le pasaría al valor de su inversión:

Por el camino su dinero ha ido variando, ha tenido momentos en los que su inversión valía menos que el dinero invertido (mes 3, mes 6, mes 18 y en el mes 29 está casi a la par) y el resto de meses ha tenido resultados positivos.

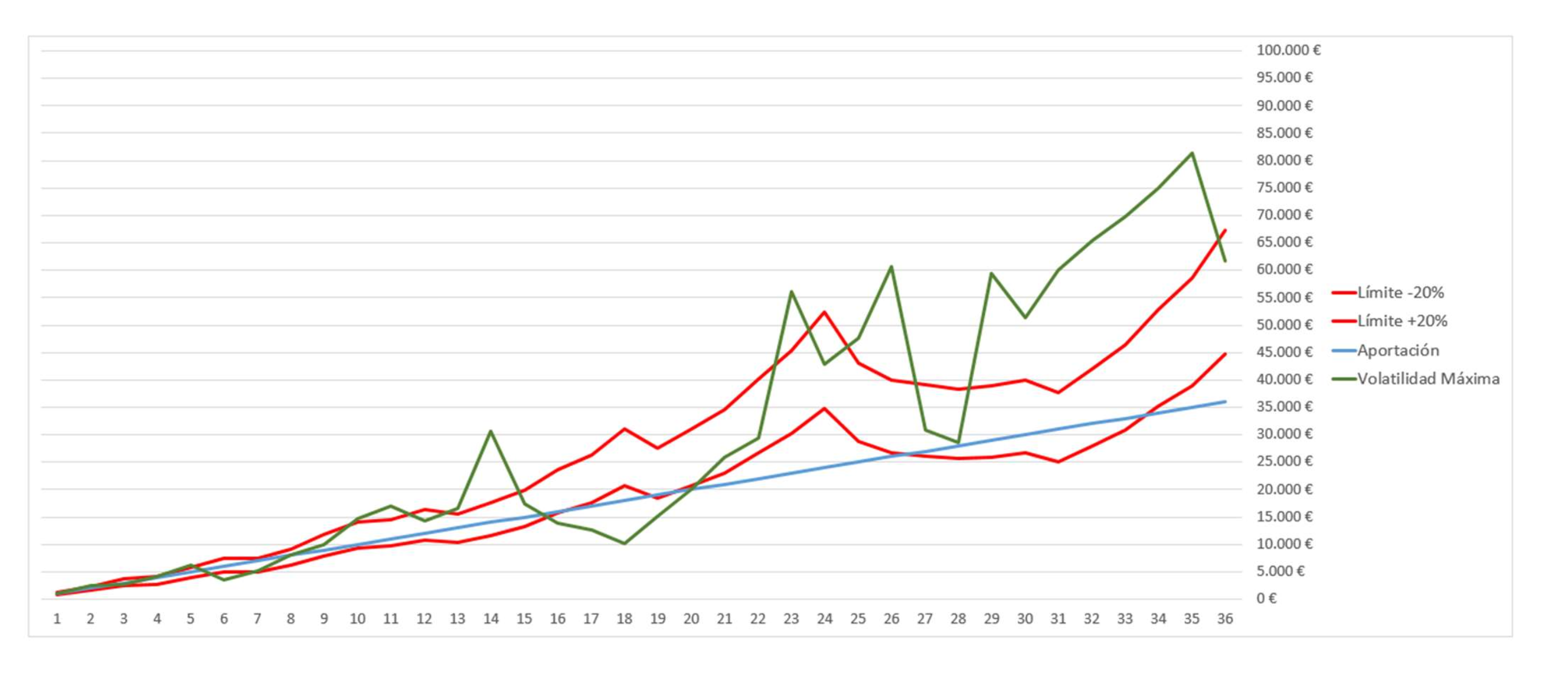

No todo el mundo está dispuesto a asumir este nivel de riesgo por lo que podemos buscar un fondo de inversión que limite cada mes un máximo de subidas y de caídas del 20% con respecto al mes anterior. Sería poner estos dos límites a la inversión.

Y ya mi inversión sólo se moverá entre esas dos líneas rojas  Pero la volatilidad no es el único medidor de riesgo de un producto financiero, por eso lo aconsejable para sacar rentabilidad a tus ahorros asumiendo riesgo, asumiendo volatilidad es tener una perspectiva global de tus inversiones para poder disponer de tu dinero conforme lo necesites, conocer el horizonte temporal del conjunto de tus inversiones, sabiendo que mientras más lejano esté ese objetivo mayor es el riesgo que puedes permitirte, y por supuesto la diversificación, no poner todos los huevos en una misma cesta y para ello nacieron los fondos de inversión, como bien se nos explica en este enlace de la web Finanzas para todos de la CNMV y el Banco de España

Pero la volatilidad no es el único medidor de riesgo de un producto financiero, por eso lo aconsejable para sacar rentabilidad a tus ahorros asumiendo riesgo, asumiendo volatilidad es tener una perspectiva global de tus inversiones para poder disponer de tu dinero conforme lo necesites, conocer el horizonte temporal del conjunto de tus inversiones, sabiendo que mientras más lejano esté ese objetivo mayor es el riesgo que puedes permitirte, y por supuesto la diversificación, no poner todos los huevos en una misma cesta y para ello nacieron los fondos de inversión, como bien se nos explica en este enlace de la web Finanzas para todos de la CNMV y el Banco de España

https://www.finanzasparatodos.es/es/consejos/paso2/importanciadiversificacion.html

Luego si para poder invertir mis ahorros con volatilidad me están aconsejando fondos de inversión, pues ahora lo que hay que conocer qué valorar de un fondo de inversión para poder comparar y poder escoger. Es lo que llamamos Ratios de un fondo de inversión.

Histórico de Rentabilidad: Aunque sabemos que rentabilidades pasadas no garantizan rentabilidades futuras, siempre es bueno conocer cómo se ha comportado un fondo de inversión en el pasado, para analizar cómo se ha comportado anteriormente.

Volatilidad: Ya hemos hablado de ella y te indica el nivel de riesgo que estás dispuesto a asumir para obtener una determinada rentabilidad. Si he obtenido un 10% de rentabilidad con dos fondos de inversión, y uno de ellos tiene una volatilidad más baja, he arriesgado menos para obtener la misma rentabilidad con ese fondo que con el otro.

Ratio Alpha: El ratio Alpha se utiliza para medir la rentabilidad de un fondo de inversión comparándolo con su índice de referencia. Es una medida de gestión activa de un fondo, es decir, cómo el gestor ha agregado valor a tu inversión o no. Un alpha positivo indica que lo hace mejor que su índice de referencia, luego el gestor de ese fondo ha añadido valor a mi inversión, un alpha negativo me indica que lo ha hecho peor que su índice de referencia y ha restado valor a mi inversión.

Ratio Beta: El ratio Beta indica, cómo los rendimientos de mi inversión fluctúan en comparación con los movimientos del mercado en general. Si tenemos un Beta inferior a 1, significa que nuestra inversión es menos volátil que la media del mercado con el que se compare, cuando sube el mercado mi fondo sube menos que la media, cuando baje el mercado mi fondo baja menos que la media. Un Beta igual a 1, es que nos movemos en línea con el mercado. Un Beta superior a 1, es que nuestra volatilidad es mayor que la del mercado con el que nos comparamos, subimos más que la media cuando hay subidas y bajamos más que la media cuando hay caídas.

Ratio Sharpe: Mide la relación entre el riesgo asumido y la rentabilidad obtenida. A mayor ratio sharpe, mejor inversión en la relación rentabilidad riesgo asumido. Lo mejor es verlo con un ejemplo: Si he ganado un 3% con una inversión de volatilidad del 6% el índice sharpe es dividir 3% entre 6%, es decir un 0,50% de ratio sharpe. Pero si he ganado un 6% con una volatilidad del 15% el ratio sharpe es de un 0,40%. La primera inversión ha sido mejor inversión que la segunda, si la comparo en relación rentabilidad riesgo asumido, aunque con la segunda he obtenido más rentabilidad.

Ratio Tracking Error: Mide de qué manera mi inversión iguala al índice de referencia con el que lo comparo. Mientras más cerca esté de cero mejor imita el comportamiento del índice de referencia. Cuando vemos tracking error entre 0-2%, hablamos de fondos de gestión pasiva que buscan replicar un índice. Con valores entre 2%-5%, hablamos de gestión con algo más de riesgo controlado. Valores por encima del 5%, hablamos de gestión activa, gestión que intenta superar al valor de su índice de referencia.

Ratio R. Cuadrado: Representa el porcentaje de variación de rentabilidad de mi inversión con respecto a la rentabilidad de mi índice de referencia. Un R Cuadrado igual al 100% o cerca del 100%, indica que todas las fluctuaciones de mi fondo de inversión se pueden explicar por la evolución del índice de referencia, por lo que puedo predecir que el comportamiento de mi fondo en el futuro será similar al de mi fondo de referencia. Un R cuadrado de un 50%, me indica que el 50% de mi inversión se comportará como índice de referencia y otro 50% no seguirá el mismo comportamiento. El R cuadrado por sí solo no nos da garantía del comportamiento de la inversión, pero sí sirve para valorar junto con otros ratios mi inversión.

Ratio Correlación: Indica en qué grado mi inversión se mueve en la misma dirección que mi índice de referencia. Correlaciones positivas indican que mi inversión se mueve en la misma dirección y mientras más me acerque a +1, más parecido es el comportamiento de mi inversión con respecto al comportamiento de mi índice de referencia. Si el valor es cero es que no tienen relación lineal entre ellos. Si el valor es negativo es que se mueven en direcciones opuestas y mientras más se acerque este -1 pues mayor es la diferencia en el comportamiento entre uno y otro. Este índice es muy importante a la hora de componer carteras de inversión diversificadas, para tener la opción de tener inversiones que estén correlacionadas o descorrelacionadas con el comportamiento de mi índice de referencia o de los mercados.

Ratio Información: Cuanto mayor sea el ratio de información, mucho mejor, ya que significa que el gestor está sabiendo optimizar bien la inversión generando una rentabilidad óptima a la del mercado en su conjunto. Mejor verlo con un ejemplo: Rentabilidad inversión 11% Rentabilidad índice referencia 9% Tracking Error = 3% (Volatilidad fondo 7% / Volatilidad del índice 4%) Ratio Información = R. Inversión (11) – (R. Índice Ref. (9) /Tracking Error (3) = 0,66 Como el resultado es positivo, el gestor está obteniendo un resultado superior al del mercado teniendo en cuenta el riesgo asumido o volatilidad asumida.

En resumen:

Empecé este artículo hablando de productos que, siendo aparentemente muy seguros, si tienes en cuenta la inflación a la larga no lo son tanto, lo continué hablando de que para superar la inflación es necesario comprender y descifrar la volatilidad para aprovecharla en tu favor y diseñar estrategias de inversión diversificadas y planificadas con su horizonte temporal determinado y su nivel de riesgo determinado y para eso nada mejor que los fondos de inversión, y lo he concluido con una serie de ratios que podemos utilizar para comparar, medir y valorar fondos de inversión que nos ayudarán a decidir nuestra estrategia de inversión.

Si te vez capaz de hacer todo este análisis tú solo, enhorabuena, no necesitas a nadie que te ayude en tus decisiones de inversión, pero si no estás en ese caso, no dudes en ponerte en contacto con un consultor financiero profesional que te explicará en detalle todos estos conceptos de una manera coloquial y entendible, te ayudará a que tomes las decisiones que consideres mejor para tí y te acompañará a lo largo del camino para adaptar esas decisiones a las circunstancias cambiantes que a todos nos surgen a lo largo de la vida.

Este artículo está basado en opiniones personales y no contiene información suficiente para apoyar una decisión de inversión y no debería ser tomado como referencia para evaluar las ventajas de invertir en cualquier valor o producto. Las previsiones, cifras, opiniones o técnicas y estrategias de inversión aquí reflejadas se ofrecen exclusivamente para fines informativos, sobre la base de ciertos supuestos, condiciones actuales, expectativas futuras de los mercados y no debe ser considerado como asesoramiento o recomendación sobre ningún producto, estrategia, característica de plan o para otros fines en ninguna jurisdicción. Cada persona debe valorar de forma independiente las consecuencias y determinar, junto con su propio asesor profesional, lo que considere adecuado para alcanzar sus objetivos personales. Invertir en los mercados financieros implica un riesgo de pérdida y no hay garantías de que todo o parte del capital invertido sea reembolsado, ya que están sometidas a las fluctuaciones de los mercados financieros mundiales y de los tipos de cambio internacionales.

- Invertir es Fácil. Planificar es Pro: El Salto del Fondo al Unit Linked - 15 marzo, 2026

- Pilotos hay muchos. Campeones, muy pocos. - 10 marzo, 2026

- Wall Street levanta el pie: menos promesas, más balances - 7 febrero, 2026