Hoy NO es el día en el que te digo :

1.- Que es necesario ahorrar para alcanzar tus objetivos vitales antes, empleando menos recursos económicos, evitando endeudarte y aprovechando ventajas fiscales; el cuento de la cigarra y la hormiga.

2.- Tampoco te recordaré que si ya has sido tan inteligente para crear un colchón de emergencia por si ocurre un imprevisto, igual de inteligente es trabajar para tus previstos. Siéntate a plantearte qué cosas son importantes para ti y cuando las quieres llevar a cabo.

3.- Ni siquiera te mencionaré que no sólo es importante acumular un capital sino también proteger a la maquina de hacer dinero que eres tú.

Hoy SÍ que quiero darte unas pautas sencillas si eres de los que solo quieres ahorrar o invertir sin más pero sin un objetivo definido. Puede que aún no tengas claro si vas a vivir de alquiler o en propiedad; o que aún no tengas familia/hijos a los que mantener o que dependan económicamente de ti; o no tengas deudas contraídas; o que la jubilación a pesar de la crisis del sistema de las pensiones públicas no te inquiete porque pienses aún no ha llegado el momento de ponerte a trabajar en pos de este objetivo… pero tienes un excedente de dinero todos los meses tras pagar todos tus gastos y/o tienes un dinero en cuenta corriente muerto de risa y viendo cómo la inflación se come silenciosamente tu poder adquisitivo… y quieres hacer algo con ese dinero pero no sabes QUÉ NI CÓMO.

Pues igual que posiblemente vayas al gimnasio para ponerte en forma tu cuerpo, ha llegado el momento de llevar a tu dinero al gimnasio financiero. El punto de partida es saber que al igual que tienes distintos grupos musculares cada uno de ellos se trabaja con diferentes ejercicios, distintos productos de ahorro/inversión, así ya empiezas a tener diversificación, la madre de cualquier planificación financiera en pos de otorgar a tus ahorros de seguridad y rentabilidad:

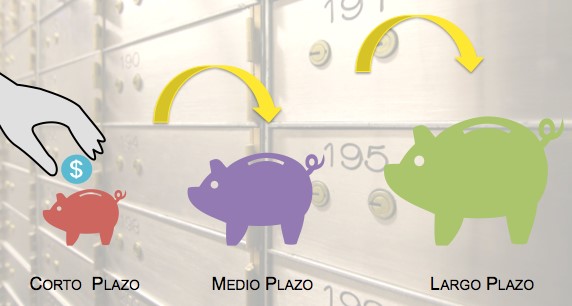

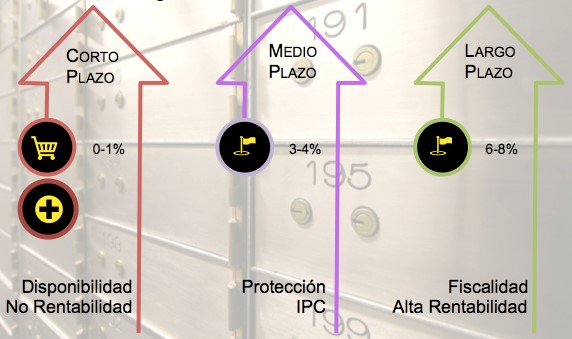

- GRUPO MUSCULAR 1 (las piernas, de 1 a 3 años): el corto plazo, donde prima la disponibilidad a estos músculos no le vamos a pedir rentabilidad. Lo primero que tienes que hacer es calentar y estirar bien para evitar lesiones, crear un colchón de emergencias de entre 3 y 6 meses de gastos por si eso que no suele ocurrir… ocurre, como los cisnes negros en finanzas. Este colchón de emergencias tiene que estar apartado de la cuenta de cacharreo del día a día para evitar mezclar conceptos y gastar dinero del bunker anti imprevistos. Te recomiendo una cuenta remunerada, que, aunque nos dé poco amor y cariño, rentabilidad, lo relevante es no tener ese dinero tan accesible como el dinero con el que pagas el café, el periódico o el parking.

- GRUPO MUSCULAR 2 (los brazos, de 4 a 8 años): el medio plazo, una vez que hemos calentado, nos ponemos a obtener fuerza y entra en juego la teoría de los vasos comunicantes, paso dinero del vaso del corto plazo porque ya está lleno con la creación del colchón al vaso del medio plazo. En este horizonte temporal lo importante es batir a la inflación, proteger tu poder adquisitivo. A todos nos cuesta un esfuerzo crear un capital como para que ahora sin darnos cuenta perdamos día tras día, noche tras noche… capacidad de compra como en un coche con la gasolina que no quema y que pierde por el tubo de escape sin ser conscientes de ello.

- GRUPO MUSCULAR 3 (el core: el abdomen y la espalda, más de 10 años): el largo plazo, una vez que ya tenemos unas buenas piernas para mantenernos (ojo con pasarnos y vernos afectados por la anorexia financiera…) y unos robustos brazos para llevar a cabo todas las acciones que sean necesarias trabajaremos la espalda y el abdomen para tener un “six pack” que ni Cristiano Ronaldo. Es realmente este horizonte temporal el que mayores alegrías nos va a dar por que gracias a él vas a poder pedirle a tu dinero:

- Alta rentabilidad.

- Fiscalidad ventajosa.

- Efecto de interés compuesto.

Es importante que seas consciente de que has de ser paciente, no tener una mentalidad microondas y querer resultados mañana, este horizonte temporal necesitará muchas repeticiones y series para que dé el resultado deseado.

Como mínimo vamos a destinar un 10% de nuestros ingresos a este horizonte temporal.

Y así, sin tener ni un objetivo en tu vida pre-establecido te has encontrado con una salud financiera en la que vas a tener dinero en el presente y el futuro para todas esas cosas que vayan ocurriendo en el devenir de tu vida. Al haber repartido tus recursos en varios horizontes temporales y no concentrarlos sólo en el corto plazo tienes una complexión financiera equilibrada, ya no serás uno de esos hombres que sólo trabajan el tren superior y parecen unos croissant. ¡Felicidades!

Recuerda, preocúpate de tu futuro no sólo de tu presente porque será donde más tiempo vas a vivir.

- Invertir es Fácil. Planificar es Pro: El Salto del Fondo al Unit Linked - 15 marzo, 2026

- Pilotos hay muchos. Campeones, muy pocos. - 10 marzo, 2026

- Wall Street levanta el pie: menos promesas, más balances - 7 febrero, 2026